今天我和大家分析一下“如何审计自动化发布信息”,期待对大家有一些帮助!

本文目录一览:

如何进行计算机审计

撰写审计报告:在这个阶段,审计师需要撰写审计报告,包括审计结论、发现、建议和建议的改进措施。审计报告应该清晰、准确、具有可操作性和可理解性,并且应该针对受众的需求进行定制。

对计算机会计信息系统进行审计。包括对内部控制系统的审计、对系统开发的审计、对系统应用程序的审计、对系统数据文件的审计。以计算机作为审计工具进行审计。

其中重点是计算机审计实施阶段,包括计算机信息系统的内部控制评价和对计算机系统所产生的会计数据(信息)进行测试评价。计算机审计过程具体可细分为以下主要步骤: 准备阶段。

(3)审计所需信息的可获得性。在计算机信息系统环境下,审计人员所需要的某些审计证据、计算机文件及其他证据性资料可能仅存在一段时间或仅以机器可读形式存在。而在某些计算机系统中,输入文件根本不存在,因为信息直接进入系统。

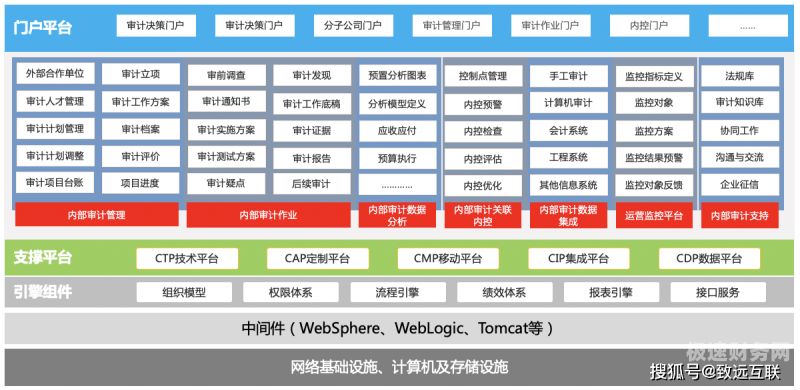

图片来源于网络,如有侵权,请联系删除

增强了工作针对性,审计对象更有代表性、准确性。在近两年进行二级分行内控评价、行长任期责任审计和各种专项业务审计时,我们都坚持现场审计之前,对重点业务、重要疑点先进行计算机非现场审计。

一是要提前谋划,抓住重点。计算机审计方法是对审计项目的经验总结,撰写工作一般在审计项目后期进行,因此计算机审计方法不可能孤立于审计项目而单独存在。

谈谈各种审计方法如何综合应用

对比分析法。它是根据一定的标准,对分析对象的资料进行比较研究,找出其中的本质规律,得出符合客观实际结论的方法。在资料的整理阶段和搜集阶段都要用到这一方法。

审计分析方法的的应用审计事项的检查的开端或深入,而非终结。审计分析方法运用的要点均是寻找目标或评价结果。审计分析方法是指审计人员在审计过程中,应用分析技术进行审计事项评价的方法。

现代风险导向审计方法的运用 中国注册会计师审计准则依据审计风险两要素模型,把审计业务流程和程序分为三大块,增强了实施审计程序的效果。

简述信息系统审计的基本方法

1、审计的基本方法有:(一)信息收集技术:信息收集就是审计取证。绩效审计沿用了一部分传统财务审计的方法,比如审阅法、核对法、函询法、观察法、盘点法、抽样法等,但也有自身独特的方法。1.实地观察。

2、(三)关键控制的审计方法 审前准备的主要工作 首先审计人员应取得被审计单位信息系统业务流程图和信息系统总体控制规定、信息系统总体控制实施办法等规章制度。然后,审计人员要确认被审计单位关键控制的完整性。

3、由于计算机技术涉及的范围广、技术复杂性强、计算机信息技术快速发展的特点,决定了不论以何种方式获得的信息技术审计人员,都要对其进行持续不断的后续教育。(三)信息系统审计应重点关注三个环节 (1)内部控制环节。

关于如何审计自动化发布信息和自动审计系统的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。