本文小编和大家聊聊“酒店审计风险点有哪些方面”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

- 1、审计风险包括哪些内容?如何避免?

- 2、审计风险包括哪些内容

- 3、审计中的特别风险包括哪些

- 4、审计风险包括哪些

- 5、酒店审计重点关注哪些

- 6、审计风险包括哪些?

审计风险包括哪些内容?如何避免?

1、对审计质量的考核也有所依据,减少失察的可能性,从而规避审计风险。建立利用专业指导机制,事务所要建立专业指导机制,保证注册会计师在遇到超出自己的知识范围的情况时,能够得到及时的咨询、恰当的业务指导。

2、审计风险包括固有风险、控制风险、检查风险,按风险来源分为两类:重大错报风险和检查风险,从审计风险管理的角度也分为两类:可控风险和不可控风险。

3、审计风险包括重大错报风险以及固有风险和控制风险。

审计风险包括哪些内容

内在风险、控制风险、检查风险等风险。内在风险:指被审计单位在会计处理过程中存在的重大不实事项的可能性。如被审计单位可能存在欺、误报或错误记录等问题,会导致财务报表中存在重大错误。

图片来源于网络,如有侵权,请联系删除

审计风险包括固有风险、控制风险、检查风险,按风险来源分为两类:重大错报风险和检查风险,从审计风险管理的角度也分为两类:可控风险和不可控风险。

审计风险包括固有风险、控制风险和检查风险。

审计风险如下:固有风险,指在不考虑被审计单位相关的内部控制政策或程序的情况下,其会计报表上某项认定产生重大错报的可能性。

审计风险包括固有风险、控制风险、检查风险三部分。审计风险是对含有重大不实事项的财务报表产生错误判断的可能性。审计风险=内在风险×控制风险×检查风险,这就是审计风险模型。

审计风险是由固有风险、控制风险和检查风险三个要素构成。(1)控制风险:控制风险是指企业内部控制有缺陷,导致其无法准确地反映真实的财务状况和经营成果。

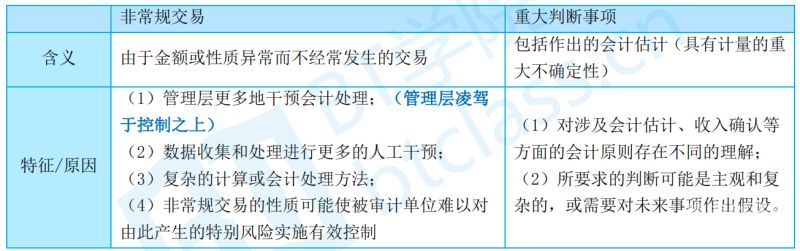

审计中的特别风险包括哪些

审计特别风险主要包括以下几种类型: 舞弊风险:这是指财务报表中存在故意错报或操纵的可能性。这种风险通常源于管理层或员工的欺行为,可能导致财务报表的重大误导。

审计特别风险主要包括:因为舞弊而导致的一些重大错报风险;超出控制之上的管理层风险;超出被审计单位正常经营的关联方交易而导致的风险。

特别风险包括舞弊、重大交易、重大重组并购以及其他涉及异常或超出正常经营的重大事项。特别风险一般应用在审计上面。它是由注册会计师识别和评估的、根据判断认为需要特别考虑的重大错报风险。

审计风险包含重大错报风险与检查风险,重大错报风险又包括固有风险与控制风险。重大错报风险两个层次的重大错报风险财务报表层次重大错报风险与财务报表整体存在广泛联系,它可能影响多项认定。

特别风险是指注册会计师识别和评估的、根据判断认为需要特别考虑的重大错报风险。

①细节测试;②细节测试+ 实质性分析程序;③实质性分析程序+ 控制测试;④细节测试+ 实质性分析程序+ 控制测试。单独实施实质性分析程序、控制测试,不能应对特别风险。

审计风险包括哪些

1、审计风险包括:经营风险、信用风险、不可抗力因素风险等固有风险或检查风险。且前述的固有风险指在不考虑被审计单位相关的内部控制政策或程序的情况下,其会计报表上可能出现某项认定产生重大错报。

2、内在风险:指被审计单位在会计处理过程中存在的重大不实事项的可能性。如被审计单位可能存在欺、误报或错误记录等问题,会导致财务报表中存在重大错误。

3、审计风险包括固有风险、控制风险、检查风险,按风险来源分为两类:重大错报风险和检查风险,从审计风险管理的角度也分为两类:可控风险和不可控风险。

4、审计风险包括固有风险、控制风险和检查风险。审计风险是对含有重大不实事项的财务报表产生错误判断的可能性。

5、审计风险的组成要素包括三个:即审计风险的固有风险、控制风险、检查风险。 审计风险=固有风险控制风险检查风险,可见审计风险是由固有风险、控制风险和检查风险三个要素构成。

酒店审计重点关注哪些

1、对酒店业进行审计的关注要点 (一)舞弊的主要手法: 餐饮部主要是截留营业收入、虚增营业成本、虚增费用开支; 客房部主要是截留营业收入和虚增费用开支; 部主要通过转移营业收入等方法,逃国家税收、隐瞒利润。

2、每日将总出纳支票托收的情况作专项记录,月底将记录提总账,以便核对。审核每日海鲜销售、迷你吧销售、各吧台销售、燕鲍翅销售汇总;审核帐单使用情况、发票使用情况;审核早餐券、压金单、折扣情况。

3、引导语:在此期间也观察了部分酒店的收入审计,开业期与成熟期的酒店各有千秋,关注的重点也不雷同。下面是我为你带来的谈酒店收入审计的工作思路,希望对大家有所帮助。

4、装饰工程预结算审计工作的要点:严把工程量审核关(保证净量计算原则、审核是否存在修改项目或重复计算的情况);严把定额套用关;严把材料价格审核关;严把施工企业资质、取费等级和工程合同审核关;严把设计变更和现场签证关。

5、我认为,当前内部审计需要重点关注以下六个方面的特性:1.前瞻性。所谓前瞻性,就是要加强计划管理和目标管理。

6、出纳岗位:现金日记账、银行存款日记账,各类收付凭证及其附件。月末和会计的对账表。(重点是钱是否按和没有记录在案的,账、钱能否核对上)仓库管理员:进仓、出仓凭证及记录是否清晰、完整、真实。

审计风险包括哪些?

审计风险包括:经营风险、信用风险、不可抗力因素风险等固有风险或检查风险。且前述的固有风险指在不考虑被审计单位相关的内部控制政策或程序的情况下,其会计报表上可能出现某项认定产生重大错报。

审计风险包括固有风险、控制风险和检查风险。审计风险是对含有重大不实事项的财务报表产生错误判断的可能性。

审计风险包括固有风险、控制风险、检查风险,按风险来源分为两类:重大错报风险和检查风险,从审计风险管理的角度也分为两类:可控风险和不可控风险。

审计风险包括固有风险、控制风险、检查风险三部分。审计风险是对含有重大不实事项的财务报表产生错误判断的可能性。审计风险=内在风险×控制风险×检查风险,这就是审计风险模型。

内在风险、控制风险、检查风险等风险。内在风险:指被审计单位在会计处理过程中存在的重大不实事项的可能性。如被审计单位可能存在欺、误报或错误记录等问题,会导致财务报表中存在重大错误。

酒店审计风险点有哪些方面的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于酒店审计风险点有哪些方面的、酒店审计风险点有哪些方面的信息别忘了在本站进行查找喔。