本篇文章给大家谈谈如何做还贷计划审计报告,以及贷款还款计划书怎么看对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

财务审计报告怎么出具

1、审计报告出具方法:鉴证作用:者依据审计报告来判断财务状况;保护作用:对债权人和股东利益起到保护作用;证明作用:表明审计工作的质量。

2、会计报表(包括资产负债表、利润表、现金流量表);12月份银行对账单;十固定资产盘点表;十存货盘点表;十各科目明细清单;十审计年度的全部账簿及会计凭证。

3、公司财务审计报告在哪里出具比较靠谱。这个是找会计师事务所或者是税务师事务所申请出具。这样的机构是国家认可的,也是最公正的。支付一定的费用就可以,提供对方所要求的材料。

图片来源于网络,如有侵权,请联系删除

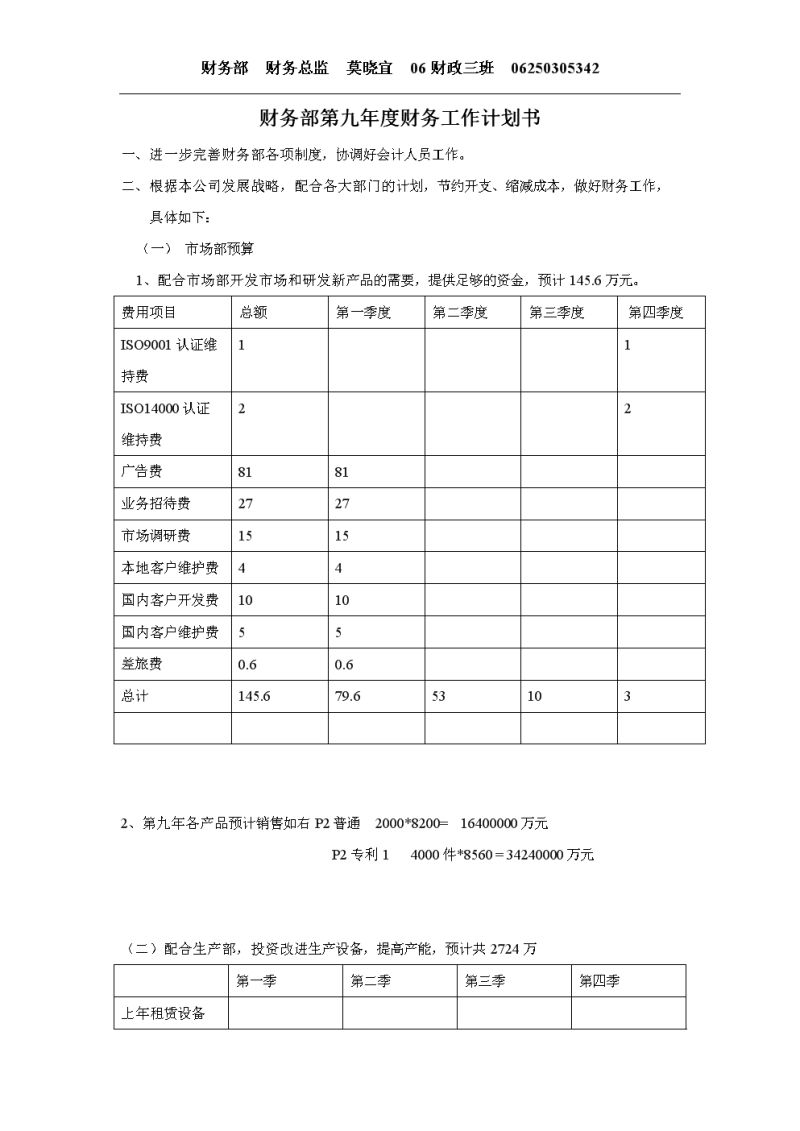

贷款修路、收费还贷审计办法

一条 为规范收费公路车辆通行费收费站的管理,确保“贷款修路、收费还贷”政策的贯彻,根据《中华人民共和国公路法》和国家有关规定,结合我省实际,制定本办法。

应当说,高速公路初建时期,实行“贷款修路,收费还贷”政策,人们可以理解和接受。但现实情况若何呢?民情又是若何呢?据北京市审计局的一份报告显示,京石高速公路北京段,截至2004年12月已累计收费17亿余元,偿还贷款等款项后还剩余近6亿元。

政大大不能再靠银行贷款对新修建的收费公路进行融资。原先政大大“贷款修路、收费还贷”的模式无法为继,必须开辟新的融资渠道,满足全国所有收费公路的建设需求。

随着2015年新预算法实施,政大大收费公路“贷款修路、收费还贷”模式需要相应调整,发行地方政大大债券成为地方政大大实施债务融资新建公路的渠道。《办法》明确,地方政大大收费公路专项债券,是地方政大大专项债券的一个品种。

政大大收费公路“贷款修路、收费还贷”的模式终结了。财政部、交通运输部12日联合发文,明确从2017年开始试点发行地方政大大收费公路专项债券,这将是今后政大大修建收费公路解决举债融资问题的渠道。

如何制定审计计划?

确定审计对象:一般审计单位是公司、或者是某一个部门;在选择审计对象的过程中,要客观公正,用可以量化的方式进行评估。

进一步审计程序:(1)程序内容:控制测试;(2)程序目的:确认控制运行是否有效;(3)程序内容:实质性程序;(4)程序目的:确定某一认定是否存在错报。

编制审计计划:审计机关要根据审计项目的范围和内容,编制审计计划,确定审计的时间、地点、审计人员等。实施审计:审计机关要按照审计计划,实施审计,及时发现问题,并及时纠正。

注册会计师的计划审计工作包括计业务开始时开展的初步业务活动、制定总体审计策略、制定具体审计计划等。计划审计工作是对审计工作实施的一种预先规划,是整个审计工作的起点。

贷款财务分析报告银行贷款财务分析

1、(一)财务分析思维银行作为企业的债权人因不能参与企业剩余收益分享,决定了债权人必须对其贷款的安全性首先予以关注。因此,银行在进行企业财务会计报表进行分析时,最关心的是企业是否有足够的支付能力,以保证其债务本息能够及时足额地得以偿还。

2、向银行贷款企业要把握好的14个财务:(1)财务结构:净资产与年末贷款余额比率必须大于(房地产企业可大于80%);净资产与年末贷款余额比率=年末贷款余额/净资产,净资产与年末贷款余额比率也称净资产负债率。

3、银行和金融机构是如何防范个人借贷风险的? 首先,在贷款人的资质筛选上,要严格把控,毕竟客户准入是防范个人借贷风险的一关。从贷款人的资质上而言,有5类用户群体是需要银行重点关注的。

银行信贷人员如何对企业财务报表进行分析?

1、所以,进行财务分析的一步,就是尽可能多地搜集并整理借款人的财务资料,包括公司的财务报表,统计核算、业务核算等,为接下来要进行的财务分析工作做好准备。

2、(2)运营过程中取得现金收入的能力。经常地、续时地有现金收入的企业,偿债的能力较强。(3)拥有的资产已欠的债务情况。资产是偿债的保证,已欠债务表明未来对资金的需要。

3、编制银行贷款报表,一般把握好以下12个财务,对企业做贷款有利。 \x0d\x0a净资产与年未贷款余额比率。必须大于(房地产企业可大于80%)。 \x0d\x0a资产负债率。必须小于70%,低于55%。

4、进一步来说,对于银行信贷人员,对企业财务报表分析的基本目标是判断企业的真实偿债能力。

5、因此,银行信贷人员只要抓住重点,对于我们希望了解清楚的方面作出重点的分析就可以了。而且通过重点分析,可以比较容易发现企业财务报表是否存在重大的虚假方面。

6、以上的两个比率可以看到企业的流动比率接近1(公认的经验值),属于资金周转良好的状态。而速动比率0.67说明存货在流动资产中的比例较高,容易发生企业偿还负债时,出现资金不足。上前说的只能是一点财务报表分析的知识。

关于如何做还贷计划审计报告和贷款还款计划书怎么看的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。