本文小编和大家聊聊“审计应付利息复核表怎么填”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

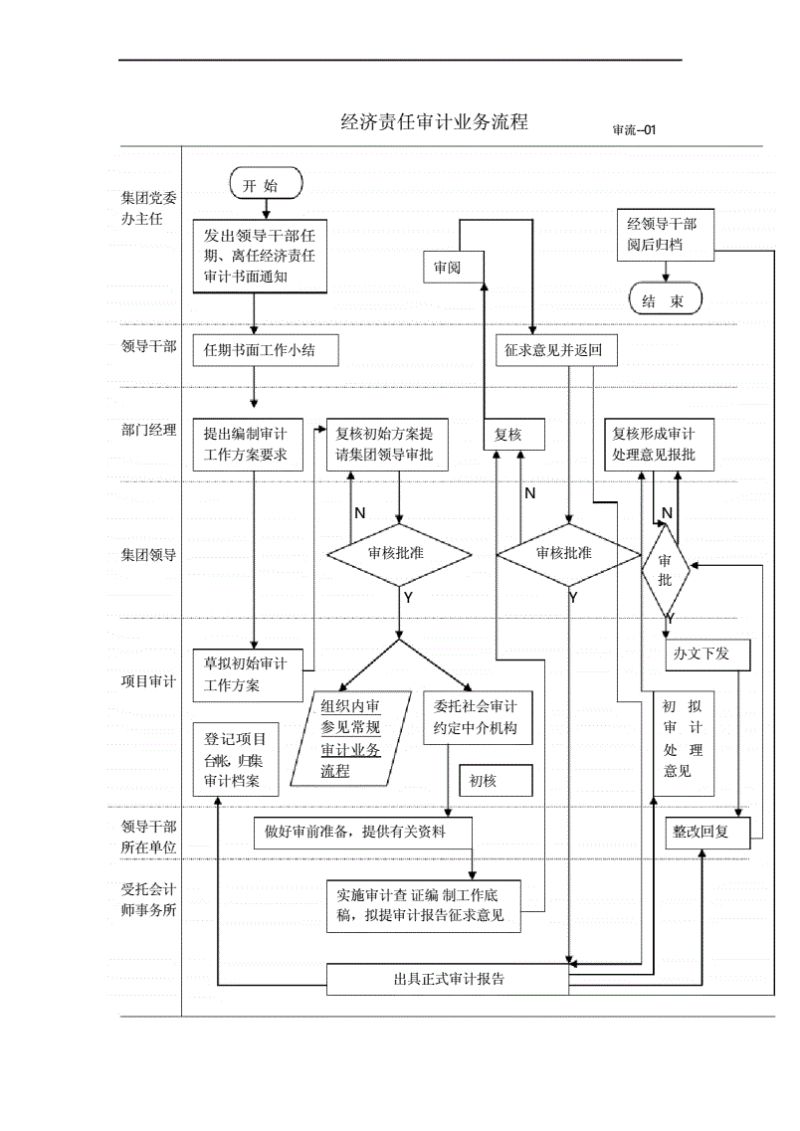

会计报表的复核,报送,审批和汇总怎么样做

⑦检查各项的回收利润分配情况。 ⑧清查各项固定资产的在建工程。编制财务报表中,在核实以上各项资产的过程中,如发现与账面记录不符,应先转入待处理财产损溢账户,待查明原因,按规定报此处理 。 (2)清理债务。

月末作计提、摊销、结转记账凭证,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总帐。结账、对帐。做到帐证相符、帐帐相符、帐实相符。

会计报表审核后,要进行批复。年度决算报表除经上级主管部门审核批复外,还应由财政部门审批。企业要认真研究、上级主管部门对报表的批复意见,并在账务上作相应处理。

图片来源于网络,如有侵权,请联系删除

会计报表根据上级的要求编制,要求表格齐全,内容完整,数字准确、报送及时。会计报表应由主要领导、会计机构负责人审阅签章,按规定报送有关部门。暂付款明细账要多写一份交给出纳等岗位以便即使应收款。

给原始凭证分类;↓填制会计凭证;↓登记会计账簿↓记账凭证汇总↓记总账↓对账结账↓编制会计报表下面我按顺序讲啊:给原始凭证分类首先,拿来原始凭证后,要检查是否合乎入账手续。

资产负债表审计的要点

1、资产负债表审计的内容主要包括:资产负债表的常规审计,主要审查资产负债表填列内容、相关数据以及综合项目的完整性和准确性。

2、确定资产的存在性,如银行存款和应收账款需要通过函证方式进行确认,存货、固定资产和现金需要盘点或抽查盘点进行验证。检查资产计价的公允性,防止企业高估资产。测试收入、成本、费用。

3、(1)检查资产负债表是否按照会计制度规定的科目及格式编制,复算报表各项之间的勾稽关系。

4、③审查无形资产摊销期的确定及有关摊销的账务处理是否正确。长期待摊费用“项目审查应检查所包括的项目内容是否符合规定,查明其摊销方法、摊销期及账务处理是否符合规定,以及有无利用该账户人为地调节利润。(5)流动负债的审查。

应付债券的审计底稿报表项目怎么填写

(1)获取或编制应付债券明细表,复核加计正确,并与总帐、明细帐合计数核对相符。(2)检查债券交易的有关原始凭证,确定发行是否合法,资金是否流入企业,有无担保或抵押及利息费用的计算。

审计底稿填写方法如下:总体要求:审计人员对审计实施方案确定的每一个审计事项,均应当编制审计工作底稿;一个审计事项可以根据需要编制多份审计工作底稿;基本情况、审计评价、举报事项、汇总审计事项等也应编制审计工作底稿。

审计底稿需要能让人清楚审计的过程,如果没有调整过程直接填写审定数是没有意义的。

首先,你必须取得该公司的账,根据固定资产台账,管理费用多栏账分别填入。固定资产的折旧要根据税法规定进行测算,看是否有超列;管理费用,也要观察哪些费用占比大。写审计说明。而且要抽查凭证。

(1)对于无期末余额或者期初、期末均无余额,但审计期内有业务的报表项目也要编制索引号,如应付工资、待摊费用、预提费用、往来款项等科目。

审计应付利息复核表怎么填的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于应收利息审计底稿怎么做、审计应付利息复核表怎么填的信息别忘了在本站进行查找喔。