今天我和大家分析一下“内部审计的方式和周期有哪些”,期待对大家有一些帮助!

本文目录一览:

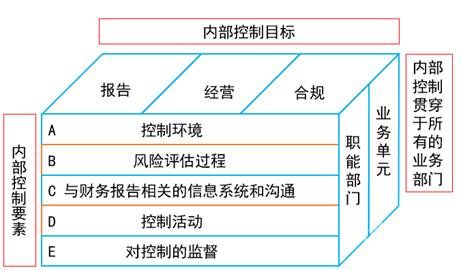

内部审计工作流程步骤详解

内部审计的七个流程确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试及符合性测试结果的评价;实质性测试;实质性测试结果的评价;撰写审计报告。

内部审计五大流程包括审前准备、审计实施、审计报告、后续审计和成果运用。审计方法不仅仅是取证方法,而且是一个完整的体系。

集团法审部通过对集团的经营活动进行系统地分析风险来制定年度内部审计工作计划表,经批准后逐项实施。 由集团总经理或董事会下达的计划外专项审计任务。 由被审计者提出审计要求,经批准实施审计业务。

内部审计五大流程与方法

内审的一般步骤包括: 审计计划:制定详细的审计计划,包括审计目标、范围、时间和资源分配等。 审计实施:通过收集证据、分析数据和评估风险等方式,对被审计对象的内部控制、财务报表、业务流程等进行详细的审查和评估。

图片来源于网络,如有侵权,请联系删除

内审的5个步骤如下:建立审核小组 根据内审活动目的、范围、部门、过程及内审日程安排,审核组长提出审核组,经管理者代表批准后建立审核小组。

法律分析:内部审计工作流程一般包括:审计准备、审计实施、审计报告、后续审计和成果运用等五个阶段和内容。法律依据:《中华人民共和国审计法》 第二条:国家实行审计监督制度。国务院和县级以上地方人民政大大设立审计机关。

内部审计的工作流程具体如下:审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。

常见的审计方法有哪些?以及内部审计的准则是什么

1、前者如顺查法和逆查法;后者如详查法和抽样法。 审计的技术方法是指收集审计证据时应用的技术手段。

2、审计方法 顺查法。按照经济活动发生的先后顺序和会计核算程序,依次审核和分析会计凭证、会计帐簿和会计报表。逆查法。

3、询问是指注册会计师以书面或口头方式,向被审计单位内部或外部的知员获取财务信息和非财务信息,并对答复进行评价的过程。

简述内审的主要方法

抽查法。提供三种抽样方法,包括等距抽样、随机抽样、PPS抽样,从被审单位被审计对象中抽取其中一部分进行审查,根据审查结果,借以推断审计对象总体有无错误和弊端。审阅法。分析法。抽样审计与详细审计结合法。

内部审计方法是顺查法、逆查法、抽查法、审阅法、分析法、抽样与详细审计结合法、效益评价审计法。

准备阶段:确定内审的目标和范围,制定内审计划。选派内审员,确定内审团队。进行必要的培训和准备工作,熟悉内审程序和要求。规划阶段:审查相关文件,了解组织的目标、政策、程序、流程等。

内审员应掌握的审核工作方法 面谈 面谈是现场审核中较为常用的方法。

内部审计方式有哪些

内部审计方法是顺查法、逆查法、抽查法、审阅法、分析法、抽样与详细审计结合法、效益评价审计法。

审计方法:询问法、审核法、观察法、函证法、监盘法、“因果分析法”、“窗帘中间拉开式”法、“遵循性”审计法与“思维创新”审计法、解剖麻雀”审计法与“高屋建瓴”审计法、“否定之否定”审计法。

内部审计沟通的方式有以下两种方式:口头沟通方式,是内部审计人员利用口头语言进行信息交流的方式,包括询问、会谈、调查、讨论、会议、征求意见等。

内部审计方式有一般审计方法:一是顺查法与逆查法;二是详查法与抽查法。而具体的审计方法有:一是审阅法;二是核对法;三是分析法;四是比较法;五是复核法;六是查询法;七是盘点法;八是调节法;九是观察法。

(一)分级管理方式所谓分级管理方式,是指按照部门、单位的组织级次设置审计机构,一级组织相应设置一级审计机构;部门、单位本级的审计机构对下属各内部审计机构进行统一指导,下属审计机构独立行使职权。

抽查法。提供三种抽样方法,包括等距抽样、随机抽样、PPS抽样,从被审单位被审计对象中抽取其中一部分进行审查,根据审查结果,借以推断审计对象总体有无错误和弊端。审阅法。分析法。抽样审计与详细审计结合法。

关于内部审计的方式和周期有哪些和内部审计包括哪些环节的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。