本文小编和大家聊聊“审计披露如何披露”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

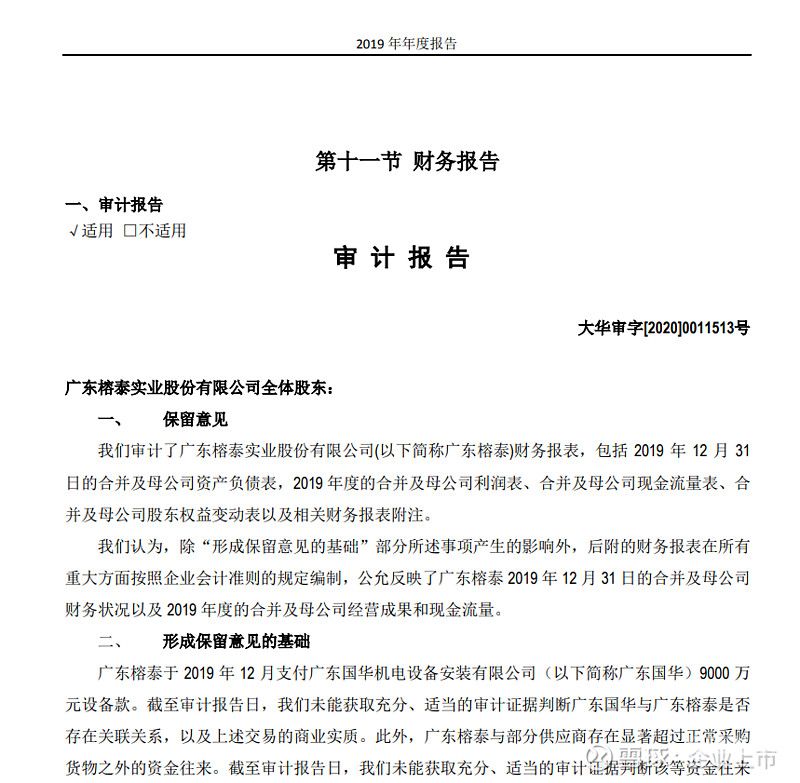

审计报告中银行定期存款如何披露

1、如果管理层对定期存款的持有目的是质押,即使用受限,则其作为筹资活动现流列报。在附注中披露时,还需要披露其受限的情况。筹资意图不难区分,难以区分的主要是流动需求还是需求。

2、具体的表现形式如下:货币资金的披露:注册会计师需要在财务报表的资产负债表中披露该公司的货币资金总额,包括各项银行存款、其他货币资金等。

3、(二)对于定期存款的审计,要足够重视,控制风险,特别注意以下几个方面:计算定期存款及存放于非银行金融机构的存款占银行存款的比例,分析其安全性,注意是否存在拆借。定期存单的存款期限跨越审计基准日。

图片来源于网络,如有侵权,请联系删除

4、对银行存款对账单中一进一出的大额资金进行审计,注意审查资金所有权的归属。这种一进一出的资金运动,常常成为一些单位出借账户、转移资金的惯用手法,通过一番动作,掩盖了资金的本来面目,改变了资金原有的性质。

5、可以采取的程序有函证、检查、分析、重新计算、观察、询问。但针对应收账款的发生认定,需要以函证为主,准则明确规定:注册会计师应当对应收账款实施函证,除非对报表不重要或函证很可能无效。审计终结阶段。

审计报告如何出具?

具体来说,审计报告出具流程可以细分为以下几个步骤: 制定审计计划:审计师需要通过了解客户的业务、财务状况和风险情况等信息,确定审计对象、审计范围、审计时间和审计方法等。

引言段 本报告旨在阐述贵公司在指定期间内的财务状况和经营业绩,并对其进行审计。我们在审计过程中采用了严格的审计标准和程序,以提供客观、公正的审计意见。本报告是根据《中华人民共和国审计法》及相关规定出具的。

财务报表审计报告,一般指的是外审报告,由具有资质的会计师事务所进行出具。出具之前需要与会计师事务所签订业务委托书。

记报告的流程,一般企业首先决定聘请一些专门的审计机构,然后准备相关的资料,审计机构可能进行一些现场审计和盘点等状况,然后进行审计沟通,再出具审计报告。

公司信息披露的基本原则有哪些?

1、信息披露的基本原则主要包括以下几个方面:(一)真实、准确、完整原则真实、准确和完整主要指的是信息披露的内容。

2、真实性原则,是指上市公司及相关信息披露义务人的信息应当以客观事实或者具有事实基础的判断和意见为依据,如实反映客观情况,不得有虚假记载或不实陈述。

3、法律分析:真实性原则、准确性原则、完整性原则、及时性原则、公平披露原则 法律依据:《上市公司信息披露管理办法》 第二条 信息披露义务人应当真实、准确、完整、及时地披露信息,不得有虚假记载、误导性陈述或者重大遗漏。

4、在披露内容上,要求遵循真实性原则、准确性原则、完整性原则、及时性原则和公平披露原则;在披露形式上,要求遵循规范性原则、易解性原则和易得性原则。

5、信息披露的基本原则主要包括以下几个方面:(一)真实、准确、完整原则 真实、准确和完整主要指的是信息披露的内容。

6、信息披露主要是指公众公司以招股说明书、上市公告书以及定期报告和临时报告等形式,把公司及与公司相关的信息,向者和社会公众公开披露的行为。

关于审计披露如何披露和审计披露如何披露的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。