今天我和大家分析一下“研发费用审计遇到问题怎么解决”,期待对大家有一些帮助!

本文目录一览:

- 1、研发费用被查怎么办

- 2、研发费用审计的关注点

- 3、研发费用支出过多的解决措施

- 4、审计中遇到费用跨期怎么办

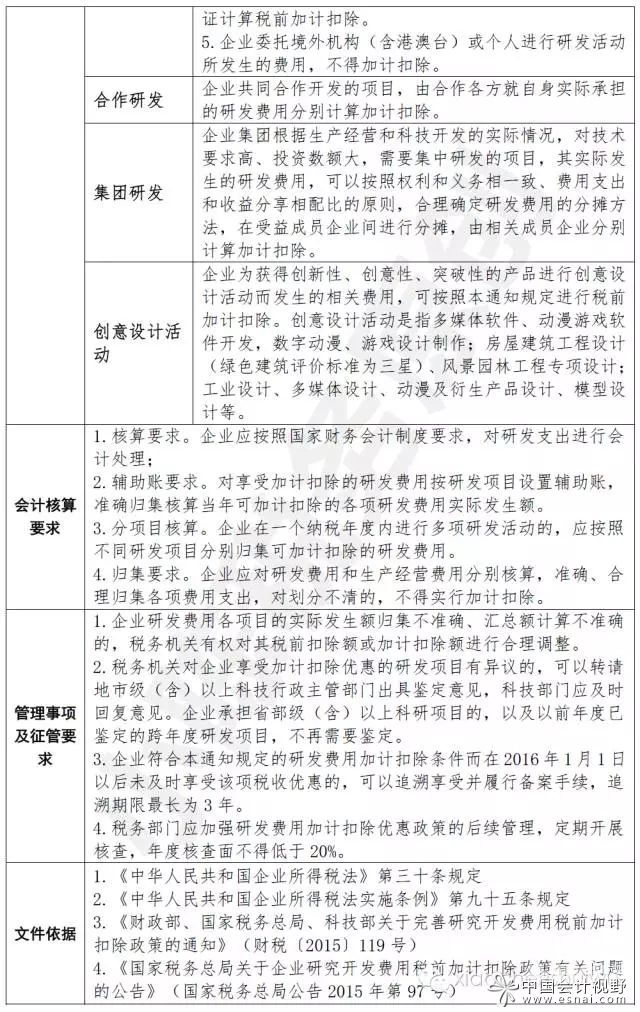

研发费用被查怎么办

会被要求补缴税款,并处罚金。研发费用没有立项被税务局查到会被要求补缴税款并处逃税款10%的罚金,研发项目没有立项,不得税前加计扣除研发费用,所以税务局会要求补缴税款并处罚金。

纠正错误,企业应立即停止错误的研发费用加计扣除,并向税务机关报告错误,并提供正确的纳税申报材料。补缴税款,企业应根据税务机关的要求,按照正确的税务规定计算并补缴多余享受的研发费用加计扣除所导致的税款。

依法追究有关单位及其相关人员责任,并视情况提请同级政大大进行行政问责。

图片来源于网络,如有侵权,请联系删除

研发费用审计的关注点

1、高新专项审计要注意以下细节:年报中的研发费用与专项报告中的研发费用应一致。年度会计报表中的收入与年度所得税申报表应一致。高新收入专项报告与年度所得税申报表中的相关数据应一致。

2、出具研发费用专项审计报告和高新技术产品()收入专项审计报告时,注意选择经认定主管部门备案的会计师事务所,且研发项目和销售合同必须属于企业的主营业务领域。

3、上市后的信息披露:IPO成功后,公司在上市后的运营过程中需要继续关注研发费用的核算和管理。这包括及时更新财务报告中的相关数据,向者提供详细的研发费用信息,以便者了解公司的创新能力和竞争力。

4、因而审计时要关注折旧方法、折旧年限的影响的差异以及因计提固定资产减值准备产生的差异。无形资产的影响。一是内部研究开发形成的无形资产因素影响。

研发费用支出过多的解决措施

降低成本方法:削减不必要的费用,比如差旅交通、办公室房租等。减少额外开支,比如津贴、补贴等。优先选择成熟的技术和开源软件,避免做重复创新。引入尽量多的买家或用户意见在前期进行设计,以及打消企业内部重设大量产品的顾虑。

如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化,计入当期损益。

研发费用有两种处理方法:一种是费用化处理,不符合资本化条件的研发费计入当期管理费用;一种是资本化,即符合资本化条件的研发费计入相关无形资产。本科目核算企业进行研究与开发无形资产过程中发生的各项支出。

分录为:借:研发支出-费用化支出贷:银行存款/现金/原材料月末一次计入当期损益借:管理费用-研发支出贷:研发支出-费用化支出开发阶段的支出,符合资本化条件的需要进行资本化处理。

企业在期末转账时并没有做加计扣除的会计处理,如例1第2笔分录,将不满足资本化条件的研究阶段的支出100万元,计入了当期损益。

审计中遇到费用跨期怎么办

这种情况的调整事项涉及到损益,应通过“以前年度损益调整”科目核算。调整减少以前年度利润的事项,计入“以前年度损益调整”科目的借方。调整完成后,将“以前年度损益调整”科目的借方余额,转入利润分配——未分配利润“科目。

借:以前年度损益调整借方蓝字,借:管理费用(销售费用等成本费用科目)借方红字,不写贷方发生额,如果软件通不过的话,就设置一下就解决了。成本费用除了结转之外,不用走贷方,借方红字冲减。

以及权责发生制原则。通过“以前年度损益调整”,做到2012年的费用里。

对收入进行跨期审计调整时,如果只是跨会计期间,没有跨越会计年度的,可以直接调整会计分录,比如调增会计收入分录为,借:应收账款等,贷:主营业务收入,应交税费—应交增值税。

管理费用截止测试是注册会计师在审计现场,对截止至审计现场日的管理费用进行检查,看是否存在上年度的费用跨期进入次年度,如果存在上年度的费用,就说明存在费用没有适当截止,数额较大的,则需要建议调整会计报表。供参考。

你好,既然做到1月,应该是1月拿到的发票,依据权责发生制原则,12月不含税金额记入科目产成品---暂估;预提费用;3;在途物资,贷方都是应付账款。税费不需要调整,暂估是不估税金的。

关于研发费用审计遇到问题怎么解决和研发费用审核要点的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。