本篇文章给大家谈谈银行内部审计方式有哪些,以及银行内部审计流程图对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

银行内部审计的作用包括

1、内部审计的作用:评价鉴证作用、预防保护作用、促进作用。内部审计和国家审计(政大大审计)、社会审计(事务所审计、独立审计)并列为三大类审计。内部审计有助于对企业的会计信息、资金管理等作出约束。

2、内部审计的作用是:预防保护作用、促进作用、评论鉴证作用。内部审计是“外部审计”的对称。由部门、单位内部专职审计人员进行的审计。

3、内审部门的工作是停留在事后检查,突击审核少,提前通知多。 后续审计也处于起步阶段,日常监管工作尚未展开。 在工作方式上,只有检查和向领导反映的问题,没有对问题的深入分析和总结,不能发挥内部审计的作用。

4、内部审计的重要作用有:内部审计是审计监督体系的重要组成部分。内部审计有助于对企业的会计信息、资金管理等作出约束。内部审计有助于对损失浪费严重、贪污挪用、取私分等行为进行约束和监督。

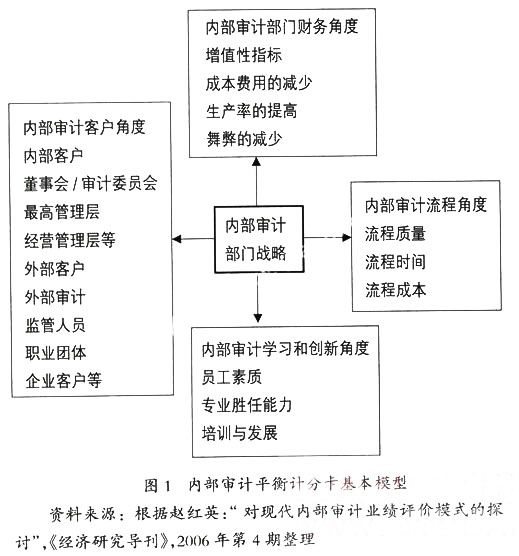

图片来源于网络,如有侵权,请联系删除

5、一,审计的作用: 建立独立审计业务的权威性标准,规范会计师的执业行为。

企业内部审计方式和方法有哪些?

1、审计方法:询问法、审核法、观察法、函证法、监盘法、“因果分析法”、“窗帘中间拉开式”法、“遵循性”审计法与“思维创新”审计法、解剖麻雀”审计法与“高屋建瓴”审计法、“否定之否定”审计法。

2、抽查法。提供三种抽样方法,包括等距抽样、随机抽样、PPS抽样,从被审单位被审计对象中抽取其中一部分进行审查,根据审查结果,借以推断审计对象总体有无错误和弊端。审阅法。分析法。抽样审计与详细审计结合法。

3、内部审计方式有一般审计方法:一是顺查法与逆查法;二是详查法与抽查法。而具体的审计方法有:一是审阅法;二是核对法;三是分析法;四是比较法;五是复核法;六是查询法;七是盘点法;八是调节法;九是观察法。

4、内部审计方法是顺查法、逆查法、抽查法、审阅法、分析法、抽样与详细审计结合法、效益评价审计法。

5、内部审计五大流程包括审前准备、审计实施、审计报告、后续审计和成果运用。审计方法不仅仅是取证方法,而且是一个完整的体系。

内部审计机构的设置方式有哪些

中央化模式:企业内部设立专门的内部审计部门,由该部门对全公司的经营管理活动进行审计和监督。分散化模式:企业将内部审计职能分散到各个部门,由各部门自行开展内部审计工作。

内部审计组织机构的五种设置模式 财务总监领导的组织结构。

内部审计机构隶属于董事会模式。内部审计机构隶属于监事会模式。内部审计机构隶属于总经理模式。内部审计机构隶属于财会部门模式。内部审计机构隶属于审计委员会模式。

商业银行舞弊审计策略及方法

1、因此,作为商业银行的内部审计人员一定要从科学评价被审计单位内部控制系统入手,密切关注被审计单位内部控制系统的健全性和有效性,只有这样,才能发现被审计单位是否存在重大的系统性缺陷和潜在的舞弊(案件),并进行实质性测试,发现舞弊线索。

2、运用审阅、核对、询问、综合性分析调查等方法对原始凭证进行审查 (一)应有附件是否存在并附在记账凭证后。 登记收入凭证。

3、在审计资源一定的情况下,采取这种抽样方式,可以有的放矢,提升审计效率。

4、个人信贷业务的审计方法 (一)审查商业银行个人信贷业务内控制度是否健全,是否严格。在审计中,要查阅商业银行现行的有关制度,审查其是否存在违背人民银行、上级行相关制度规定的问题。

5、舞弊审计的方法分析性复核法分析性复核法是指审计人员通过分析被审计单位重要的比率或趋势,包括调查这些比率或趋势的异常变动及其与预期数额和相关信息的差异而获取初步审计线索的方法。

关于银行内部审计方式有哪些和银行内部审计流程图的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。