今天我和大家分析一下“审计关系由什么构建”,期待对大家有一些帮助!

本文目录一览:

什么是审计关系?

审计关系是构成审计三要素之间的经济责任关系。

审计关系一般是指由审计主体、审计客体和审计委托人三者之间形成的经济责任关系,它是审计活动得以有效开展的前提和保证。

第三关系人表现不明显,只有由三方面关系人构成的关系才是审计关系。审计关系是构成审计三要 素之间的经济责任关系。

图片来源于网络,如有侵权,请联系删除

审计关系一般是指由审计主体、审计客体和审计委托人三者之间形成的经济责任关系,它是审计活动得以有效开展的前提和保证。审计关系的不清晰以及审计关系中任何一方的缺失或两者之间关系的扭曲,都会影响到审计的独立性,影响到审计的客观、公正。

审计的关系人是指构成一项审计活动中的相互有责任关系的三方面的当事人。即审计人、被审计人、审计委托人。审计人对审计委托人负责,验证、审查被审计人履行经济责任的情况,并提出审计报告或管理建议书。

被审计单位,即法人组织;股东及其董事会,监事会等企业(法人)所有者;企业员工,即雇员;经理层,即企业管理者。

审计关系人有哪三个?

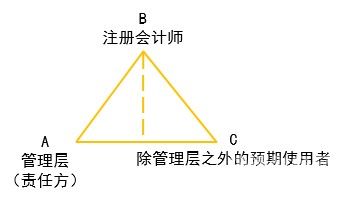

审计业务的三方关系人分别是注册会计师、被审计单位管理层(责任方)、财务报表预期使用者。注册会计师:是指取得注册会计师证书并在会计师事务所执业的人员,有时也指会计师事务所。

审计关系人包括:审计关系人是指与被审计单位存在直接或间接经济利益关系的各方,包括公司内部的管理层、股东、债权人、员工等,以及外部的监管机构、者、债务人、业务合作伙伴等。

审计行为涉及的三方关系人包括注册会计师、管理层(责任方)、财务报表预期使用者。财务报表审计的定义:财务报表审计是一种委托性质的鉴证业务。

一关系人是审计人(注册会计师),第二关系人是被审计人(被审计单位管理层),第三关系 人是审计委托人(财务报表的预期使用者)。

审计由三方面关系人构成,他们依次是

鉴证业务涉及的三方关系包括注册会计师、责任方和预期使用者。三方之间的关系是,注册会计师对由责任方负责的鉴证对象或鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息的信任程度。

审计业务的三方关系人分别是注册会计师、被审计单位管理层(责任方)、财务报表预期使用者。注册会计师:是指取得注册会计师证书并在会计师事务所执业的人员,有时也指会计师事务所。

在实际审计工作中,审计关系人有时只表现一关系人与第二关系人之间审计与被审计的关系,而第三关系人表现不明显,只有由三方面关系人构成的关系才是审计关系。审计关系是构成审计三要素之间的经济责任关系。

相互关系:管理层主要对企业的财务报表负责,审计工作开展的基础就是检查管理层的日常工作。对于财务报表预期使用者来说,需要参考注册会计师的审计意见,来评价管理层的工作成果,进而增强对财务报表的信赖程度。

第三关系人表现不明显,只有由三方面关系人构成的关系才是审计关系。审计关系是构成审计三要 素之间的经济责任关系。

审计的关系人是指构成一项审计活动中的相互有责任关系的三方面的当事人,即审计人、被审计人、审计委托人。审计人对审计委托人负责,验证、审查被审计人履行经济责任的情况,并提出审计报告或管理建议书。

我国审计体系的构成及其之间的关系

1、我国审计体系中包括了国家审计机关、社会审计组织和内部审计机构,三者的关系是:三者的共同目标均为加强是财政财务管理,维护国家财政经济秩序,促进廉政建设,提高经济效益,保障国民经济健康发展。三者各自侧重不同。

2、我国审计监督体系包括:政大大审计、内部审计、民间审计。政大大审计主要是对政大大财政收支和财务收支进行审计监督。内部审计是单位企业内部机构,主要对本单位企业内部财务收支进行审计监督。

3、我国的审计监督体系这样构成的:审计组织体系是指根据国家法律建立的审计业务的一整套组织机构。审计组织体系一般包括审计机关、部门和单位的内部审计机构及会计师事务所。

4、我国国有企业审计监督体系包括国家审计、社会审计和内部审计三个类别。三类审计都是我国审计组织体系的重要组成部分,在对国有企业的监督中发挥着重要的作用。

5、三种体系之间既相互联系,又各自独立,在不同领域实施审计。它们各有特点,相互不可替代,不存在主导和从属关系,共同构成审计监督体系。审计监督体系由政大大审计、内部审计和民间审计(注册会计师审计)三部分组成。

6、中国国家审计准则体系是中国审计法律规范体系的组成部分,它由中华人民共和国国家审计基本准则(以下简称国家审计基本准则)、通用审计准则和专业审计准则、审计指南三个层次组成。(一)国家审计基本准则。

审计业务由哪些要素构成

审计包含5个要素:三方关系、标准、鉴证对象、审计证据、审计报告。

审计业务要素包括审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。

审计五要素包括五个方面,即审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。审计五要素的基本内容:(1)审计业务的三方关系人:分别指注册会计师、被审计单位管理层(责任方)、财务报表预期使用者。

审计关系人是由什么组成?

1、审计关系人是指与被审计单位存在直接或间接经济利益关系的各方,包括公司内部的管理层、股东、债权人、员工等,以及外部的监管机构、者、债务人、业务合作伙伴等。

2、审计业务三方关系人是指审计人、被审计人以及审计业务委托人。在实际审计工作中,审计关系人有时只表现一关系人与第二关系人之间审计与被审计的关系,而第三关系人表现不明显,只有由三方面关系人构成的关系才是审计关系。

3、审计关系人包括审计人、被审计人、审计委托人。审计人对审计委托人负责,验证、审查被审计人履行经济责任的情况,并提出审计报告或管理建议书。

4、审计关系必须由委托审计者、审计者和被审计者三方面构成缺少任何一方独立的、客观公正的审计将不复存在。

审计关系由什么构建的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于简述审计关系人之间的关系、审计关系由什么构建的信息别忘了在本站进行查找喔。