本篇文章给大家谈谈年报修改审计意见怎么写,以及年报修改审计意见怎么写范文对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

年报审计意见有几种

注册会计师“审计意见”只有三种,即无保留意见、保留意见和否定意见:“无法表示意见”本质上不是一种审计意见,因为注册会计师未能实施必要的审计程序,未收集到充分适当的审计证据,不能对财务报表是否合法、是否公允表示意见。

无保留意见。财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映。保留意见。错报单独或汇总起来对财务报表影响重大,但不具有广泛性。

年报审计意见有几种?【1】标准无保留意见:说明上市公司的业绩报告真实反映了公司经营的实际情况,没有重要的遗漏事项。

财务报表审计的审计意见的类型分为5种,分别是:标准的无保留意见:说明审计师认为被审计者编制的财务报表已按照适用的会计准则的规定编制并在所有重大方面公允反映了被审计者的财务状况、经营成果和现金流量。

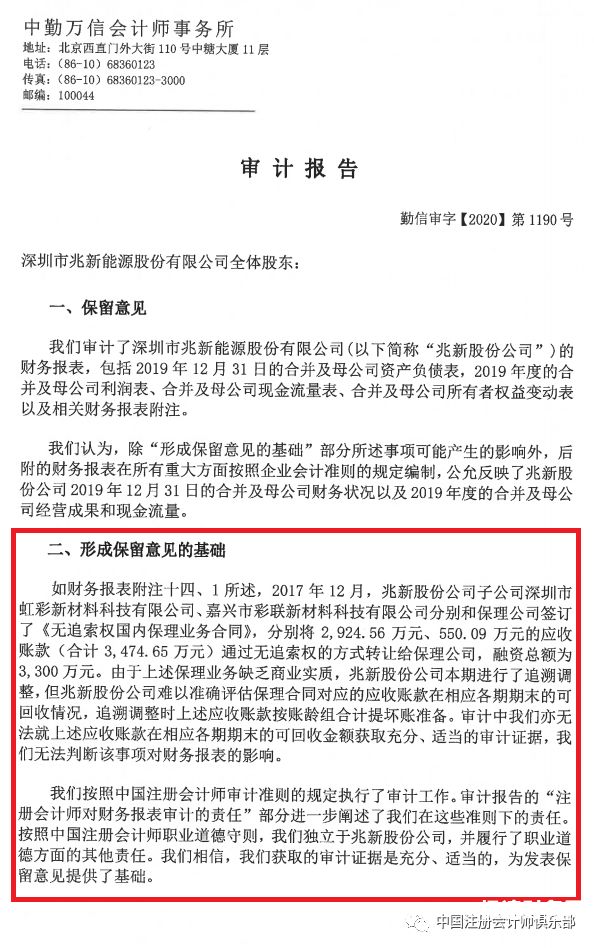

图片来源于网络,如有侵权,请联系删除

财务报表审计的审计意见的类型分为五种,具体如下:财务报表审计意见无法表示意见说明审计师的审计范围受到了限制,且其可能产生的影响是重大而广泛的,审计师不能获取充分的审计证据。

标准无保留意见:说明上市公司的业绩报告真实反映了公司经营的实际情况,没有重要遗漏。

财务审计意见怎么写

1、审计评价意见 审计结果表明,20xx年x月至20xx年12月xx学校财务管理能国家的财经法规,会计核算基本符合《事业单位会计制度》的规定,学校的财务收支基本真实,经济活动基本合法。

2、在发表反对意见时, 审计员的结论是, 财务报表没有按照公认会计原则列报该实体的财务状况、业务结果和现金流量。只有在财务报表中存在与公认会计原则的重大背离的情况下, 才会发表这类意见。

3、审计意见书写作方法:“审计机关认定的事实”一项主要体现《审计报告》中“与审计事项有关的事实”这一部分的内容(即发现的主要问题),但又不是简单地重复照搬,它应该是概括式的。

4、问题一:浅议如何写好审计报告中的审计评价 可以看出审计评价是审计报告中重要组成部分。审计机关审计评价是按照确定的审计目标以审计结果为基础,对被审计单位财政、财务收支真实、合法、效益进行分析判断,并发表审计意见的行为。

审计评价意见

1、在发表反对意见时, 审计员的结论是, 财务报表没有按照公认会计原则列报该实体的财务状况、业务结果和现金流量。只有在财务报表中存在与公认会计原则的重大背离的情况下, 才会发表这类意见。

2、问题一:浅议如何写好审计报告中的审计评价 可以看出审计评价是审计报告中重要组成部分。审计机关审计评价是按照确定的审计目标以审计结果为基础,对被审计单位财政、财务收支真实、合法、效益进行分析判断,并发表审计意见的行为。

3、在审计报告的撰写中,审计人员应把审计评价和建议放在举足轻重的位置,在审计评价和建议撰写过程中,应突出重点,对审计发现存在的管理、体制上的问题应突出反映,文字表达上要做到语句精炼、客观公正。

年报修改审计意见怎么写的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于年报修改审计意见怎么写范文、年报修改审计意见怎么写的信息别忘了在本站进行查找喔。