今天小编给大家分享一下关于“审计综合底稿怎么写的啊”的内容,希望大家喜欢!

本文目录一览:

审计底稿怎么写

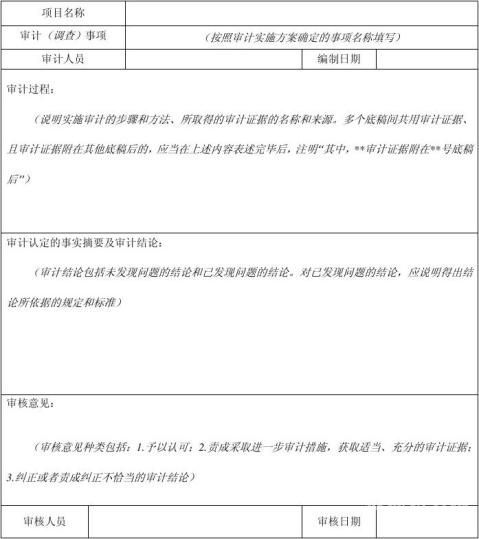

1、审计项目名称;审计项目时点或期间;审计过程记录;审计标识及其说明;审计结论;索引号及页次;编制者姓名及编制日期;复核者姓名及复核日期;其他应说明的事项。编制审计底稿的规范性有以下几点要求:必要性规定。

图片来源于网络,如有侵权,请联系删除

2、资料翔实。即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出。即审计工作底稿应力求反映对审计结论有重大影响的内容。繁简得当。

3、首先,你必须取得该公司的账,根据固定资产台账,管理费用多栏账分别填入。固定资产的折旧要根据税法规定进行测算,看是否有超列;管理费用,也要观察哪些费用占比大。写审计说明。而且要抽查凭证。

4、上年结转在审计底稿中这样写:上年期末余额,应记录为:借:XX流动资产/长期股权/固定资产/无形资产/生物性资产/长期借款/应付账款等贷:XX流动负债/长期应付款等。

5、**核实与验证:** 审计底稿应包含对罚款事项相关数据的核实与验证。通过查阅相关文件、与相关人员沟通、实地勘察等方式,核实与验证项目的真实性、准确性和完整性。

6、问题一:审计底稿该怎么做 一般是一本的,实际上填底稿不难,难的是通过填底稿发现问题。这个需要日积月累。

审计底稿的编制流程

编制审计工作底稿的规范性要求《独立审计准则》对编制审计工作底稿提出了规范性的操作要求,主要包括: (一)必要性规定。

审计工作底稿可以由注册会计师根据有关资料进行计算、判断以后编制,也可以由被审计单位或其他第三者提供并经过注册会计师亲自审核后直接形成。审计工作底稿的记录内容应全面反映审计工作过程 这与上述一个问题是相互映衬的。

(2)编制计划 审计师需要根据审计范围和工作需要制定审计计划,包括认识主题、评估主题风险、制定审计程序等。(3)采取适当的程序并记录 在审计工作过程中,审计师需要采用适当的程序来获取审计证据并记录在审计底稿中。

审计小组归集审计工作底稿、并编制审计报告初稿审计小组按审核后的要求,对审计报告进行修改。审计小组汇报审计报告的征求意见稿,并对审计报告的征求意见稿进行定稿。将审计报告的征求意见稿征求被审计单位意见。出具正式审计报告。

审计工作底稿作为注册会计师在整个审计过程中形成的审计工作记录资料,在编制内容上应做到资料翔实、重点突出、繁简得当、结论明确;在形式上应做到要素齐全、格式规范、标识一致、记录清晰。

审计底稿的制作方法:需要保留充分、适当的审计证据,只要能满足你的需要即可。审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

审计工作底稿怎么写

1、审计工作底稿作为注册会计师在整个审计过程中形成的审计工作记录资料,在编制内容上应做到资料翔实、重点突出、繁简得当、结论明确;在形式上应做到要素齐全、格式规范、标识一致、记录清晰。具体地讲包括:资料翔实。

2、审计项目名称;审计项目时点或期间;审计过程记录;审计标识及其说明;审计结论;索引号及页次;编制者姓名及编制日期;复核者姓名及复核日期;其他应说明的事项。编制审计底稿的规范性有以下几点要求:必要性规定。

3、首先,你必须取得该公司的账,根据固定资产台账,管理费用多栏账分别填入。固定资产的折旧要根据税法规定进行测算,看是否有超列;管理费用,也要观察哪些费用占比大。写审计说明。而且要抽查凭证。

4、实质性测试工作必不可少。 审计完成阶段 其主要工作有:整理、评价审计业务中收集到的审计证据;复核审计工作底稿,审计期后事项;汇总审计差异,并提请被审计单位调整或作适当披露;形成审计意见,编制审计报告。

5、(1)审计工作底稿的标题;(2)审计过程记录;(3)审计结论;(4)审计标识及其说明;(5)索引号及编号;(6)编制者姓名及编制日期;(7)复核者姓名及复核日期;(8)其他应说明事项。

审计底稿怎么做

资料翔实:即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出:即审计工作底稿应力求反映对审计结论有重大影响的内容。

审计底稿的制作方法:需要保留充分、适当的审计证据,只要能满足你的需要即可。审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

审计底稿可以帮助审计师记录关键的审计细节,找出审计问题,提供审计证据,并根据这些证据制定审计意见,进而为下一步的审计工作提供基础。

编制者姓名及编制日期;复核者姓名及复核日期;其他应说明的事项。编制审计底稿的规范性有以下几点要求:必要性规定。

关于审计综合底稿怎么写的啊和审计工作底稿综合类的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。