本文小编和大家聊聊“审计理论环境包括哪些因素”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

审计理论基本要素有哪些

审计的基本理论包括以下四个方面的内容,分别是:审计环境、审计目标、审计假设和审计基本概念体系。审计环境:是指能够影响审计产生、存在和发展的一切外部因素的总和。

图片来源于网络,如有侵权,请联系删除

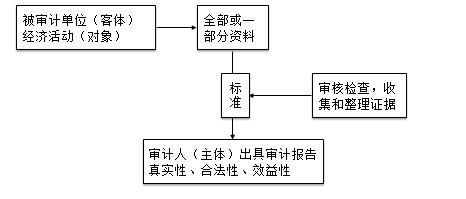

审计五要素包括五个方面,即审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。审计五要素的基本内容:(1)审计业务的三方关系人:分别指注册会计师、被审计单位管理层(责任方)、财务报表预期使用者。

审计五要素包括审计的三方关系人、财务报表、财务报表编制基础、审计证据、审计报告。

审计业务五要素是指审计业务的三方关系、财务报表、财务报表编制基础、审计证据和审计报告。审计要素是指构成一项事计的必要因素。任何种类的审计都由标准,行动(或原因)和结果三个要素构成。

审计环境包括哪些

审计环境包括(一)环境。(二)法律环境。(三)经济环境。(四)社会环境。(五)审计组织环境。

审计环境指审计监督活动中的内外部因素及主客观条件等周围情况。

国家审计组织内部环境 主要包括审计管理、审计资源、审计信息和审计后勤保障等方面。

国家审计风险的成因中环境因素的表现?

1、在恢复国家审计的很长的一段时间内,认为国家审计是没有审计风险的。随着国家建立公共财政、强调财政透明度以及与之相对应的审计公开后,国家审计的风险才日益凸显。

2、审计规范体系不完善,审计质量保证体系尚未建立,审计操作过程会产生风险。审计人员业务能力、职业道德、法律意识等综合素质低是导致审计风险最直接因素。审计管理的不严密是导致审计风险的一个重要因素。

3、问题十:国家审计风险的成因中审计自身因素的表现? 国家审计风险的成因中审计自身因素的表现: 审计规范体系不完善,审计质量保证体系尚未建立,审计操作过程会产生风险。

4、审计环境影响。造成审计风险的环境方面的原因十分复杂,其中最主要的是审计管理体制和审计法律环境两大因素。审计主观因素影响。一是审计人员主要包括职业道德素质和审计专业素质两大类。审计方法落后。

审计风险取决于哪些因素

审计风险的大小受内在风险、控制风险和检查风险的影响。被审单位会计处理过程中发生重大不实事项的可能性称为内在风险; 被审单位内部控制系统不能发现和改正业已发生的重大不实事项的可能性称为控制风险。

重大错报风险和检查风险。审计风险是指财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性,审计风险取决于重大错报风险和检查风险。

审计对象的复杂性和审计内容的广泛性。审计机关与被审计单位的信息不对称。审计环境影响。造成审计风险的环境方面的原因十分复杂,其中最主要的是审计管理体制和审计法律环境两大因素。审计主观因素影响。

尤其影响审计的独立性,审计就不能客观公允地表达审计意见。有些问题能不能处理还要看当地政大大的态度,当上级或其他部门再次检查时,审计风险就可能暴露出来。经济环境。

审计风险\x0d\x0a审计风险是指财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。审计风险取决于重大错报风险和检查风险。

审计风险 审计风险是指财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。审计风险取决于重大错报风险和检查风险。(一)重大错报风险 重大错报风险是指财务报表在审计前存在重大错报的可能性。

审计环境对内部审计有什么影响?

1、审计环境对审计需求的影响有环境对内部审计的影响,法律制度环境对内部审计的影响,技术环境对内部审计的影响等。环境对内部审计的影响。环境体现了国家的政策,对内部审计工作的发展举足轻重。

2、国家法律和内部审计制度共同作用,促进内部审计的和发展。 (四)在当前的科技条件下产生了计算机审计网络 审计的科技环境是指一定时期的科学技术发展水平所决定的技术手段对审计的影响。

3、任何审计判断都不能脱离特定的环境,都是在特定的环境背景下做出的,因而,环境同样会对审计判断质量产生影响。影响审计判断产生的环境因素有以下几类:(1)会计信息的模糊性。

4、信息化环境对内部审计的影响主要表现在两个方面,即对内部审计对象的影响和对内部审计工作自身的影响。信息化环境对内部审计对象的影响 被审计单位的经济活动及其内部控制是内部审计的主要对象。

5、内部审计就是在实行分权制的情况下,在上下级管理者之间形成的受托经济责任关系的基础上产生和发展起来的。内部审计的发展变化取决于这种受托经济责任关系的内涵和外延的发展变化。

6、造成我国内审环境差的原因很多,最主要是企业内部人员对内部审计的认识不足。

审计重要性的环境因素

这个特定的环境包括企业的规模、所处的行业、企业所处的会计期间、会计报表使用者涉及的广度等。

判断审计事项重要性应考虑的因素包括对被审计单位及其环境的了解,审计的目标以及特定报告要求,财务报表各项目的性质及其相互关系,财务报表项目的金额及其波动幅度等。

环境对内部审计的影响。环境体现了国家的政策,对内部审计工作的发展举足轻重。由于历史原因,我国企业内部审计机构是在行政命令的压力下设立的,并非出于企业自身加强管理的需要,使内部审计先天不足。

审计环境指审计监督活动中的内外部因素及主客观条件等周围情况。

审计理论环境包括哪些因素的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计理论基本结构、审计理论环境包括哪些因素的信息别忘了在本站进行查找喔。