本篇文章给大家谈谈如何收集可靠的审计证据,以及如何收集审计证据?对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

- 1、获得审计证据的程序

- 2、收集审计证据应遵循哪些原则

- 3、审计取证方法

获得审计证据的程序

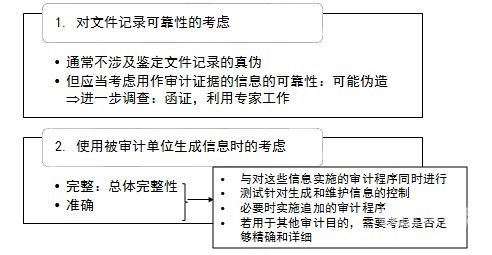

审计证据的程序有检查、观察、询问、函证、重新计算、重新、分析程序。八种具体审计程序检查记录文件。获得的证据的可靠程度取决于记录或文件的性质和来源、相关内部控制的有效性。检查有形资产。

分析程序分析程序是指注册会计师通过研究不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。这七种审计程序是注册会计师的七种武器,用于获得真实可靠的审计证据。

审计程序包括:检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。按照获取审计证据的目的,审计程序可分为风险评估程序、控制测试和实质性程序三种,这三种审计程序称之为总体审计程序。

图片来源于网络,如有侵权,请联系删除

审计程序有以下八个:检查记录文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。检查记录文件:获得的证据的可靠程度取决于记录或文件的性质和来源、相关内部控制的有效性。

法律分析:审计程序包括:检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。按照获取审计证据的目的,审计程序可分为风险评估程序、控制测试和实质性程序三种,这三种审计程序称之为总体审计程序。

函证。函证是指审计人员直接从第三方获取书面答复以作为审计证据的过程,书面答复可以采用纸质、电子或其他介质等形式。重新计算。重新计算是指审计人员对记录或文件中的数据计算的准确性进行核对。重新。

收集审计证据应遵循哪些原则

(一)目标明确。(二)及时准确。(三)客观全面。(四)科学细致。(五)严格依法。

独立性原则:审计证据如果来自于独立第三方,通常更为可靠。比如,外部的会计师事务所出具的财务报表、银行的对账单等,因为这些都是独立于被审计单位的第三方提供的,所以其可靠性相对较高。

综上所述,在进行审计过程中,应当遵循审计证据充分、适宜、可靠的基本原则,以确保审计工作的准确性和可靠性,提高审计成果的价值和意义。

审计证据的合法性和机密性 审计证据必须合法获取,并且要保护证据的机密性。审计人员在获取证据时应当遵守相关法律法规和职业道德准则,确保证据的获取过程合法合规,同时妥善保护涉及商业秘密、个人隐私等敏感信息的机密性。

客观性原则 《内部审计具体准则第7号——审计报告》第四条规定:“内部审计人员应在审计实施结束后,以经过核实的审计证据为依据,形成审计结论与建议,出具审计报告”。即审计报告应实事求是、不偏不倚地反映审计事项。

(一)审计证据整理与分析的原则审计人员在对审计证据进行整理与分析过程中,应遵循以下原则:关注审计证据的充分性和适当性。充分性是指审计证据的数量能足以证明审计事项并形成审计结论。

审计取证方法

1、顺查法 顺查法指审计的取证顺序与反映经济业务的会计资料形成过程相一致的方法。在这种方法下,审计人员应首先检查原始凭证---核对记账凭证---核对日记账、明细账和总账---与财务报表相核对。

2、审计取证方法按照审查经济业务和会计资料的范围大小可分为详查法和抽查法。详查法 详查法是指对被审计的某类经济业务和会计资料的全部内容毫无遗漏地进行全面详细审查的方法。

3、获取实物证据的审计方法包括以下几个步骤:明确审计目标;确定实物所在位置;制定取证计划;操作取证工具进行实物采集;保存实物并书写相关取证记录。下面将详细介绍这些步骤。

4、审计证据能通过盘问取证。根据律临可知审计证据能通过盘问取证,盘问:是指注册会计师以书面或口头方式,向被审计单位内部或外部的知员获取财务信息和非财务信息,并对答复进行评价的过程。

5、【】:B AC两项,详查法不同于全部审计,抽查法也不同于局部审计。详查法和抽查法是对应的,二者属于审计方法。全部审计和局部审计是对应的,是审计的类别,是按审计范围大小的不同对审计进行的具体分类。

6、审计业务取证是审计程序的重要环节,是保证审计质量的决定性因素。审计业务取证的成败,关系到审计监督能否揭露和查处违规违纪行为,能否提高审计质量,降低审计风险。

如何收集可靠的审计证据的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于如何收集审计证据?、如何收集可靠的审计证据的信息别忘了在本站进行查找喔。

")