今天小编给大家分享一下关于“对审计有什么误解”的内容,希望大家喜欢!

本文目录一览:

审计什么意思

审计是反映事物本质属性和特有属性的思维方式。从字面上理解,审计就是“审查会计”;从审计工作对象和方法看,审计主要就是“查账”,但这些观点均不能揭示审计的本质。

审计是对资料作出证据搜集及分析,以评估企业财务状况,然后就资料及一般公认准则之间的相关程度作出结论及报告。进行审计的人员必需有独立性及具相关专业知识。

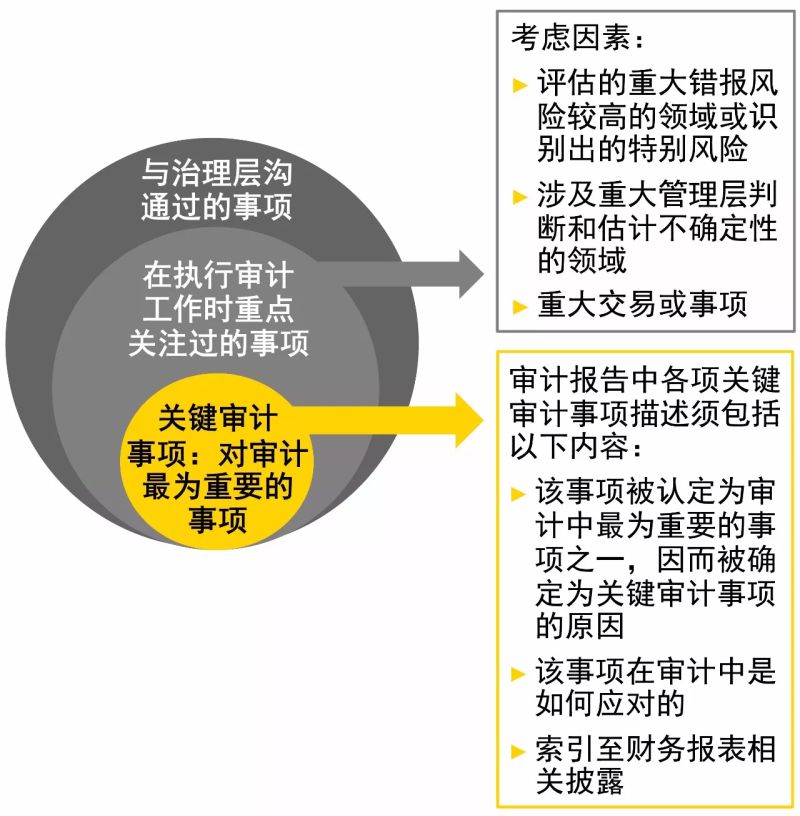

图片来源于网络,如有侵权,请联系删除

审计是指由专设机关依照法律对国家各级政大大及金融机构、企业事业组织的重大项目和财务收支进行事前和事后的审查的独立性经济监督活动。常说的审计一般指财务报表审计。

审计是由 *** 审计机关依法进行的审计,在我国一般称为国家审计。我国国家审计机关包括国务院设置的审计署及其派出机构和地方各级人民 *** 设置的审计厅(局)两个层次。

审计实务就是专业审计中的实践部分,审计有年度审计、所得税汇算清缴审计、离任审计等。到了实务部分,就会有分门别类的模板,必须遵守、套用。审计的原则是审查真实性、合法性、准确性。

被审计单位。根据查询审计相关信息得知,客户审计意思是被审计单位。针对一家事务所来说,审计客户就是指我们的客户,也就是被审计单位。

讨论为什么审计在经济生活中备受误解

特别是PPP项目。也许这种误解存在于特定的人群之种,这跟他们的知识构成、立场有关。审计姓官,还是姓民,是监督机构还是供应商,可能是有误解吧。

个人以为是有的,首先审计人员的流动性太大了,素质跟不上不说,就是跟上了,好不容易对企业有了点了解,结果下一年这个人又走了,会计又要重新对审计人员介绍单位情况。

财务报表审计差异的产生 产生财务报表审计差异的原因 在被审计单位治理层的监督下,按照适用的会计准则和相关会计制度的规定编制财务报表是被审计单位管理层的责任。

在建筑施工企业,经济审计工作具有一定的特殊性。然而,在目前的建筑经济审计过程中信息失真的现象存在比较普遍,对建筑行业的发展不利。

因此,内部审计的独立性不如社会审计,在审计过程中,不可避免地受本单位的利益制约。

审计工作中存在的问题和不足

1、部分企业内部审计部门存在“雷声大、雨点小”的现象,把审计工作定位在问题查处,忽略整改监督,导致部分问题选择性整改、逾期未改。

2、审计评价在用词上把握不好,存在着用词不恰当的问题。

3、事前控制中存在的问题及对策 问题一:审前调查不充分。

4、编制的审计工作底稿内容简单,没有问题描述、定性依据、处理依据及处理建议,不能满足复核和撰写审计报告的需要。部分企业复核中各级复核的内容、重点、目标不明确,造成重复劳动,效率低下。

5、经济责任审计结果运用存在的主要问题 审计任务重与审计力量不足的矛盾比较突出,一定程度上影响了经济责任审计的质量,进而影响了审计结果运用的基础。这一矛盾虽然是各级审计机关普遍存在的,但在县级审计机关表现得尤为突出。

6、从这几年审计情况看,总体较好。但审计也发现个别领导干部在财经纪律和制度规定方面还存在不足,需要改进和完善。当前经济责任审计发现的问题主要有以下五个方面:重大事项缺乏必要的内部控制。

为什么审计难以发现舞弊

1、不能。因为注册会计师审计企业财务报表也只是外部监督的一部分,实际上依旧以企业的材料为依据,那么如果企业的造假材料非常“真实”,那么这种舞弊是没有办法发现的。

2、(2)从审计权限看,由于内部审计人员没有真正的法律权力,不能使被审计者认真对待审查,在实施舞弊审计时,很难把握审计的深度和审计的职责范围,容易在审计过程中超越审计职权而触犯有关的法律法规,从而导致审计“越权”风险。

3、外部审计总抓不住财务报告舞弊的原因也是中国特色,其实谁都知道。

4、万福生科财务舞弊审计失败的原因主要是审计主体和审计客体以及外部环境三个方面。

5、舞弊审计的过程具有风险性。舞弊审计较大的风险性主要表现在审计的过程和审计报告两个 阶段。审计人员在实施舞弊审计过程中,很难把握审计的深度和审计的职责范围,容易超越审计职权 而触犯有关法律,从而导致审计风险。

人们对「内审」有哪些误解

1、内部审计工作范围过于狭窄,对企业经营决策参与有限多数企业的领导人员对内部审计及职能本质特征认识不足,错误地认为审计就是查账。随经济发展虽然有所好转,但总体上没有根本性的改进。

2、.企业利益与内部审计人员利益的一致性,降低了审计作用。当企业利益与个人利益一致时,内部审计人员为维护自身的利益,往往对不正当的企业行为采取默许的态度。

3、个人以为是有的,首先审计人员的流动性太大了,素质跟不上不说,就是跟上了,好不容易对企业有了点了解,结果下一年这个人又走了,会计又要重新对审计人员介绍单位情况。

关于对审计有什么误解和对审计的作用的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。