今天小编给大家分享一下关于“怎么调整审计差异”的内容,希望大家喜欢!

本文目录一览:

...负债表日之前,审计结束后,如何对存货审计差异进行调整?

审计后分录调整,具体做法如下:(1)调表不调账;(2)使用报表项目;不能使用“以前年度损益调整”科目;(3)调整方法:将被审计单位错误的分录与正确的分录对比,形成调整分录。

对于审计差异的内容一般应通过审计调整分录进行调整。编制依据审计调整的目的是为了使已审财务报表经过调整后符合国家颁布的企业会计准则和相关会计制度的规定,在所有重大方面公允地反映被审计单位的财务状况、经营成果和现金流量。

结转本期损益法 依据这种方法,在会计期末将所有差异转入利润账户,或先将差异转入主营业务成本”账户,然后随着已销产品的标准成本一起转至利润账户。在成本差异数额不大时采用这种方法为宜。

图片来源于网络,如有侵权,请联系删除

审计后分录调整怎么做?

有两种方法\x0d\x0a你可以做红字凭证将原错误凭证冲回,在做正确分录重新入账即可。\x0d\x0a这样做会至银行存款借贷方同时多出两个数字(不影响余额)。\x0d\x0a也可直接调整原两张错误凭证至正确。

对收入进行跨期审计调整时,如果只是跨会计期间,没有跨越会计年度的,可以直接调整会计分录,比如调增会计收入分录为,借:应收账款等,贷:主营业务收入,应交税费—应交增值税。

审计师给的调整分录,调整年度报告,调整后的年度报告是所得税汇算清缴的依据,就是说,这些调整分录同时也是汇算清缴应该调增或调减的项目。

审计给出的调整分录要如何进行调整. 你的理解是对的,实务中也是这样操作 将08年报表期初数调整为调整后的07年期末数 事务所审计一般都在第二年的3-4月份,作出的调整分录,都通过“以前年度损益调整”科目调整。

”请教: 请教以前年度损益调整如何做分录 收入可以在年度所得税汇算清缴时进行调整,调整后,有利润就补缴所得税,利润亏损就不用补缴所得税。

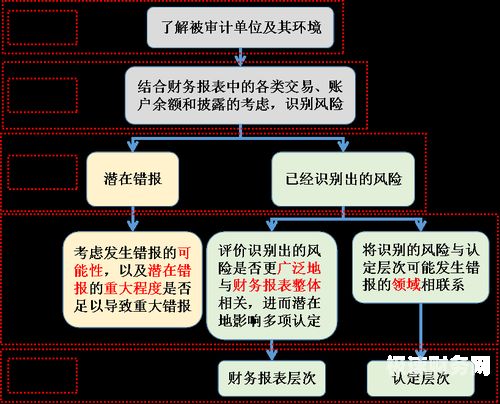

如何缩小注册会计师审计“期望偏差”

审计代理委托人可以通过选聘和审计付费来对注册会计师施压,使得注册会计师的独立性遭到破坏。

局限性包括对自我报告结果的依赖,这些结果具有内在的回忆和期望偏差,并且在关键人群的研究中获得的结果可能会限制研究结果对其他人群或群体的普遍性。

加强公众与注册会计师沟通、宣传。由于公众与注册会计师存在沟通差异,因此两者应加强沟通,大力宣传注册会计师的能力和注册会计师的审计程序与审计方法;加强职业教育,包括对公众的职业教育。

存货盘点差异的处理方法

要求重新盘点注册会计师还可以要求被审计单位重新盘点。重新盘点的范围可限于某一特殊领域的存货或特定盘点小组。

查明原因前,借待处理财产损益,待处理流动资产损益,贷库存现金,报经批准后,借其他应收款有责任人赔偿部分, 管理费用,无法查明原因部分,算作管理不善。

税费的处理: 题目中一般会给出,交换的双方为一般纳税人,增值税税率即使没有给出,也预设为17%。

审计调整是什么

审计调整是对注册会计师在审计过程中发现的重要或重大审计差异所进行调整的行为,其目的是保证被审计单位的账务处理遵循有关的会计制度。

审计调整是审计人员根据职业判断,针对发现的错报对原来未经审计的财务报表数据进行的调整。审定数是未审数经过审计调整后得出的审定数,也就是最后报出的财务报表上的数据。

审计调整是对注册会计师在审计过程中发现的重要或重大审计差异进行的调整。审计差异调整事项在审计工作底稿中通常都是以会计分录的形式反映,且汇总为审计差异调整表一并反映。

注册会计师。在参加会计师和注册会计师时,审计调整是考试内容中所不可缺少的部分,是考试分数较多的一类。审计调整是指在期末账目审计过程中,重新评估现金流、资产负债和利润表的一种技术。

主要是针对以往审计年度会计报表的调整分录,被审计的单位并未在期后对账簿进行相应调整而引起的现审计年度的审计调整分录。

资产负债和利润表的一种技术。审计是指由专设机关依照法律对国家各级政大大及金融机构,cla是首席审计师,而审计cla调整是是在期末账目审计过程中,首席审计师重新评估现金流、资产负债和利润表的一种技术。

怎么调整审计差异的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于怎么调整审计差异的方法、怎么调整审计差异的信息别忘了在本站进行查找喔。