今天小编给大家分享一下关于“财务记账最新规定有哪些”的内容,希望大家喜欢!

本文目录一览:

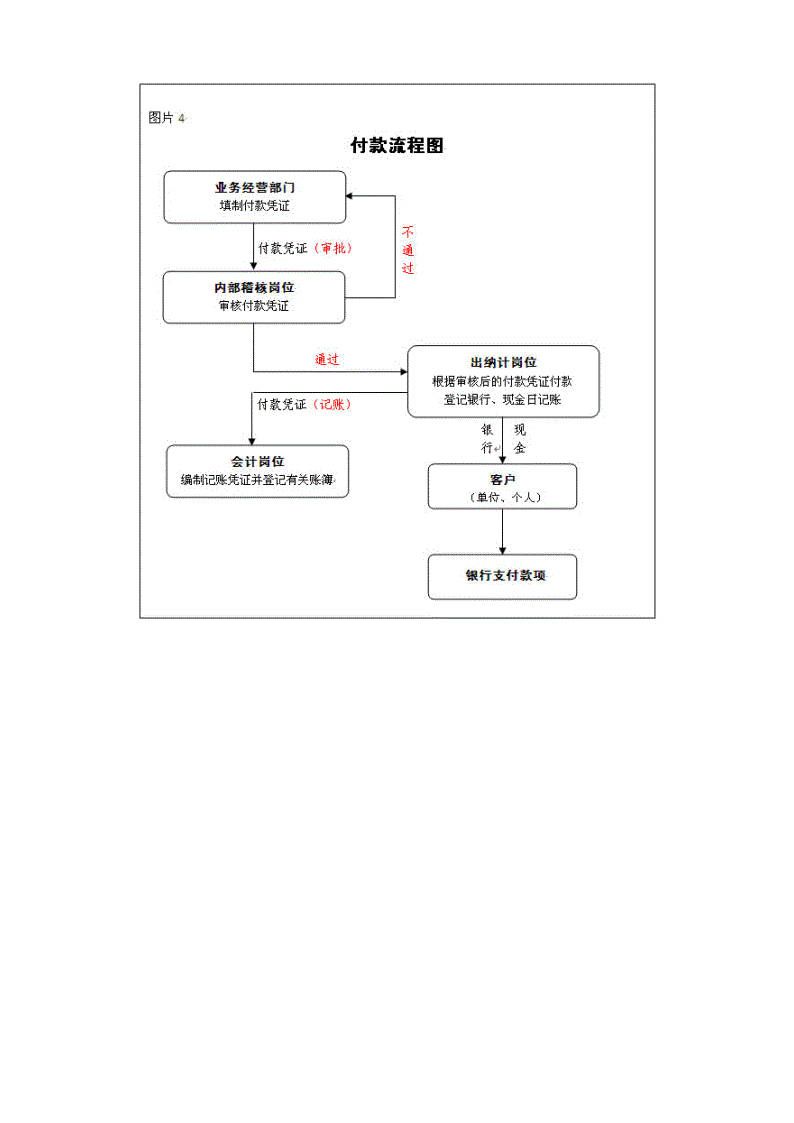

会计账簿的登记规则是什么?

、会计人员应根据审核无误的会计凭证及时地登记会计账簿。2 、按各单位所选用的会计核算形式来确定登记总账的依据和具体时间。3 、对于各种明细账,可逐笔逐日进行登记,也可定期(三天或五天)登记。

图片来源于网络,如有侵权,请联系删除

并遵循以下规则:登记会计账簿时,应当将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项记入账内,做到数字准确、摘要清楚、登记及时、字迹工整。

登记会计账薄时,应当将会计凭证的日期、编号、业务内容摘要、金额和其他有关资料逐项记入账内。各种账薄应按账户页次顺序连续登记,不得跳行、隔页。

《会计基础工作规范》中会计账簿的登记规则:\x0d\x0a(一)登记会计账簿时,应当将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项记入账内,做到数字准确、摘要清楚、登记及时、字迹工整。

登记会计账簿的基本要求有哪些?

登记会计账簿的基本要求:(1)登记会计账簿时,应当将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项记入账内,做到数字准确、摘要清楚、登记及时、字迹工整。

注明记账符号。“登记完毕后,要在记账凭证上签名或者盖章,并注明已经登账的符号,表示已经记账。”在记账凭证上设有专门的栏目供注明记账的符号,以免发生重记或漏记。文字和数字必须整洁清晰,准确无误。

会计账簿的登记要求内容完整准确,登记账簿的时候要把会计凭证日期、编号、内容摘要、金额和其他有关备注资料记入账内,金额要准确,内容要清楚,入账也要及时。

会计账簿的登记要求是准确性、全面性、及时性、规范性、保密性。准确性 账簿的准确性是非常重要的,每一笔账务都必须正确无误地登记,并按照规定的时间和方式进行分类统计。

登记会计账簿的基本要求准确完整登记会计账簿时,要做到数字准确、登记及时、摘要清楚、字迹工整。注明记账符号在登记完毕后,需要在记账凭证上盖章、或签名,并注明已经登账的符号,表示已经记账。

会计做账有什么原则

谨慎性原则亦称稳健性原则,或称保守主义,是指某些会计事项有不同的会计处理方法可供选择时,应尽可能选择一种不致虚增账面利润、夸大所有者权益的方法为准的原则。

可比性原则是指会计核算应当按照规定的会计处理方法进行,会计应当一致,相互可比。及时性原则是指会计核算应当及时进行,保证会计信息与所反映的对象在时间上保持一致,以免使会计信息失去时效。

会计核算的一般原则有客观性原则、实质重于形式原则、相关性原则、一贯性原则、可比性原则、及时性原则、清晰性原则、权责发生制原则、配比原则、历史成本原则、划分收益性支出和资本性支出原则、谨慎性原则、重要性原则。

会计分录编制原则 编制原则:“有借必有贷,借贷必相等”。借贷记账法的账户结构:资产类账户中,增加记借方,减少记贷方,借方在期末有余额。负债和所有者权益类账户中,增加记贷方,减少记借方。

会计账簿的记账规则会计账簿登记的时间对于会计账簿的登记时间并没有统一规定,但是其一般的原则是:(1)总分类账要按照单位所采用的会计核算形式进行及时记账。

会计核算十三项基本原则阐述如下:(一)真实性 真实性原则是指会计核算应当以实际发生的经济业务为依据,如实地反映经济业务、财务状况和经营成果,做到内容真实、数字准确、资料可靠。

财务记账最新规定有哪些的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于财务整个的记账流程、财务记账最新规定有哪些的信息别忘了在本站进行查找喔。