今天小编给大家分享一下关于“财务怎么保证金怎样记账”的内容,希望大家喜欢!

本文目录一览:

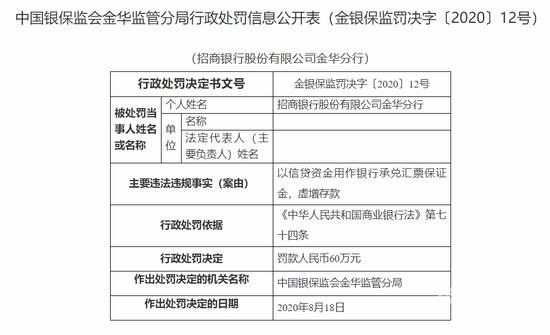

企业支付保证金的账务处理怎么做?

支付保证金账务处理支付保证金,支付的一方通过其他应收款科目核算,其他应收款作为资产科目,增加计入借方,同时由于支付了保证金会导致货币资金减少,资产减少计入贷方。

企业支付保证金如何做账?若为收到对方保证金,确认为负债,计入其他应付款。

图片来源于网络,如有侵权,请联系删除

关于保证金的会计分录如果属于支付合同保证金的单位(1)以前支付时借:其他应收款--保证金贷:银行存款(2)收回时借:银行存款贷:其他应收款--保证金(3)剩余未收回的保证金继续挂账,收回时再作减少其他应收款账务处理。

我方付保证金的时候借:其他应收款——保证金贷:银行存款还的时候借:银行存款贷:其他憨收款。保证金是指买方或卖方按照交易市场规定标准交纳的资金,专门用于订单交易的结算和履约保证。

财务凭证保证金应该如何记账

1、如果是支付保证金,通过其他应收款科目核算,账务处理是,借:其他应收款,贷:银行存款等科目。如果是收到保证金,通过其他应付款核算,账务处理是,借:银行存款等科目,贷:其他应付款。

2、借:银行存款 贷:其他应付款-保证金 退保证金:借:其他应收款-保证金 贷:银行存款 “其他应收款”账户用于核算企业除应收票据、应收账款、预付账款等以外的其他各种应收、暂付款项。

3、借:银行存款 贷:其他应付款 返还投标保证金时:借:其他应付款 贷:银行存款 付款凭证是根据现金和银行存款付出业务的原始凭证编制、专门用来填列付款业务会计分录的记账凭证。

4、在公司账务系统中,按照支付质量保证金的科目进行记账,一般来说可以选择“质保金”或者“预付款”科目。根据转账支票的内容填写凭证,包括凭证号码、日期、摘要等信息。

保证金会计分录如何做

(1)以前支付时 借:其他应收款--贷款保证金,贷:银行存款。(2)现在收回时 借:银行存款,贷:其他应收款--贷款保证金。

收到保证金会计分录:借:银行存款、库存现金,贷:其他应付款-保证金-xxx。退还保证金时:借:其他应付款-保证金-xxx,贷:银行存款、库存现金。保证金无法退回时:其他应付款-保证金-xxx,贷:营业外收入。

企业收到保证金时的会计分录为:借:库存现金 贷:其他应付款 保证金是指用于核算存入银行等金融机构各种保证金性质的存款。

保证金做会计分录的方法如下:收款方的账务处理 (1)收到保证金时,通过“其他应付款”科目进行核算 借:银行存款/库存现金; 贷:其他应付款。

财务凭证保证金应该怎么记账

1、如果是支付保证金,通过其他应收款科目核算,账务处理是,借:其他应收款,贷:银行存款等科目。如果是收到保证金,通过其他应付款核算,账务处理是,借:银行存款等科目,贷:其他应付款。

2、借:银行存款 贷:其他应付款-保证金 退保证金:借:其他应收款-保证金 贷:银行存款 “其他应收款”账户用于核算企业除应收票据、应收账款、预付账款等以外的其他各种应收、暂付款项。

3、借:银行存款 贷:其他应付款 返还投标保证金时:借:其他应付款 贷:银行存款 付款凭证是根据现金和银行存款付出业务的原始凭证编制、专门用来填列付款业务会计分录的记账凭证。

4、首先,核对转账支票的相关信息,包括付款方名称、开户行、转账金额、转账日期等。确认支票的有效性,包括支票号码、发票抬头、背书情况等。

5、存出保证金应当在其他应收款账户中核算,会计分录为:\x0d\x0a借:其他应收款 贷:银行存款\x0d\x0a\x0d\x0a其他应收款账户:\x0d\x0a账户性质:资产类账户。

6、方法如下:收取保证金时,其会计分录如下;借:其他应收款 贷:银行存款 而如果是退回时,做上面相反的分录。借:银行存款 贷:其他应收款 其他应收款是企业应收款项的另一重要组成部分。

保证金会计分录怎么做

1、(1)以前支付时 借:其他应收款--贷款保证金,贷:银行存款。(2)现在收回时 借:银行存款,贷:其他应收款--贷款保证金。

2、收到保证金会计分录:借:银行存款、库存现金,贷:其他应付款-保证金-xxx。退还保证金时:借:其他应付款-保证金-xxx,贷:银行存款、库存现金。保证金无法退回时:其他应付款-保证金-xxx,贷:营业外收入。

3、付保证金会计分录,借:其他应收款-保证金,贷:银行存款,保证金是指用于核算存入银行等金融机构各种保证金性质的存款。

财务怎么保证金怎样记账的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于财务保证金怎么做分录、财务怎么保证金怎样记账的信息别忘了在本站进行查找喔。