今天给各位分享财务成本怎么写的知识,其中也会对财务成本核算怎么做进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

在资产负债表中怎么填写生产成本?

生产成本应该填进资产负债表的哪个科目?生产成本应计入资产负债表的存货科目。

生产成本在资产负债表中存货栏次体现。存货=原材料+库存商品+委托加工物资+周转材料+生产成本+材料采购+在途物资+发出商品+材料成本差异(借方为加,贷方为减)-存货跌价准备。生产成本的介绍 生产成本(production cost)亦称制造成本,是指生产活动的成本,即企业为生产产品而发生的成本。

生产成本的借方余额反映在资产负债表的存货栏中,资产负债表的存货计算公式为:存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备。

结论是,生产成本应当被记录在资产负债表的存货项目中。生产成本账户是一个用于跟踪生产过程中的费用和成本的会计科目。在会计期间,借方记录所有应计入成本的费用,贷方则记录已完成阶段的成本。期末,如果还有未完成的产品或农产品,账户的借方余额就反映了这些存货的价值。

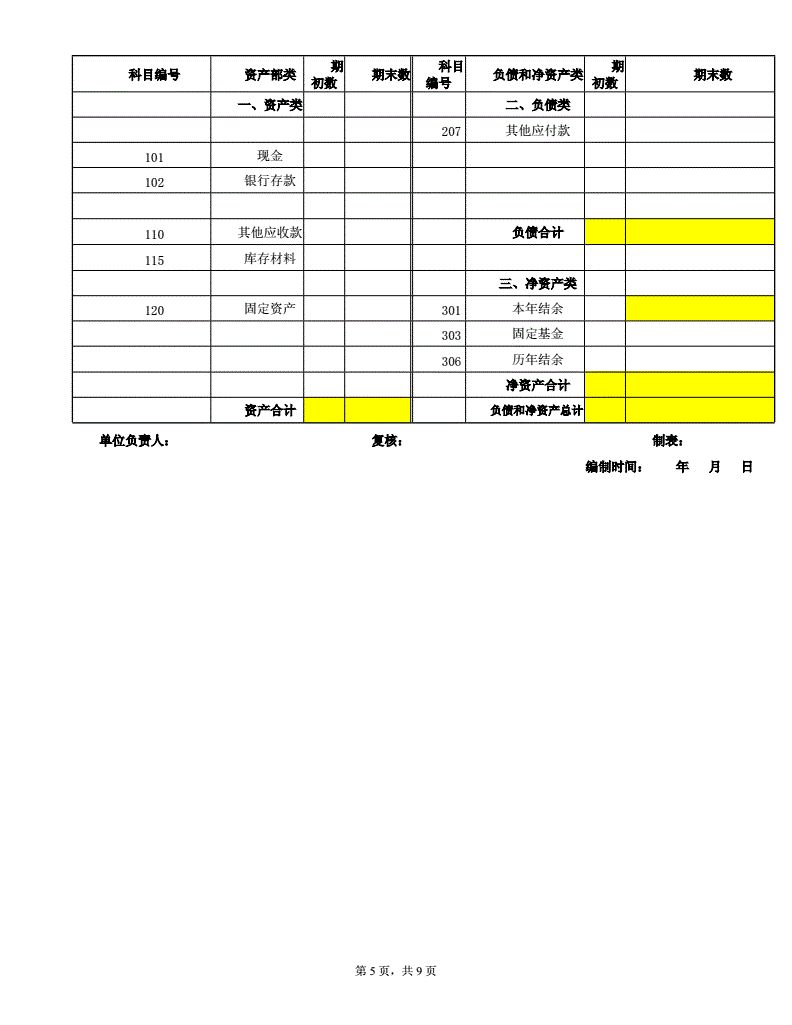

图片来源于网络,如有侵权,请联系删除

生产成本应计入资产负债表的存货项目。生产成本”账户是成本计算类账户。借方登记生产经营过程中某阶段所发生的应计入成本的全部费用,贷方登记转出已结束生产经营某个阶段的实际成本。本科目期末借方余额,反映企业尚未加工完成的在产品成本或尚未收获的农产品成本。

生产成本若为借方余额,表示尚未完工的在产品的实际生产成本,应在资产负债表中的“存货”栏中反映。资产负债表中“存货”项目,反映企业期末在库、在途和在加工的各项存货的价值。

如何写成本分析报告

成本分析报告的写作要点是分析成本构成、分析成本和利润之间的存在问题,最后提出解决方案。如果是对外的成本分析报告,那就要根据报送的对象不同,而改变成本分析的内容。另外在成本分析中,要有强有力的数据说明。问题五:成本盈亏分析怎么写 成本盈亏分析是厂房选址的一种基本方法,亦称生产成本比较分析法。

成本计划情况的定期分析。即对价值链各环节的商品产品成本、可比产品成本降低任务、主要产品单位成本等的计划情况进行分析和评价。成本效益分析。即对百元商品产值成本、百元销售收入成本费用、成本费用利润等的分析。成本技术经济分析。即主要技术经济对产品单位成本影响的分析。

报告标题应明确揭示成本分析的主体、时间范围和内容,例如:“XX制造公司2023年一季度成本分析报告”。 数据表格 数据表格应包括与成本相关的关键信息,如原材料成本、直接人工成本、制造费用等。

财务成本如何写记账凭证

财务成本记账凭证,借:主营业务成本,贷:库存商品。填写记账凭证的步骤:开始填写当天日期,根据凭证内容填写凭证字号。填写业务内容、科目、金额,将不用的空白表格划掉。制单、出纳分别签字。根据原始凭证张数填写“附单据几张”。将贴好的单据附在记账凭证后面。

填写记账凭证的日期、摘要、金额,注意摘要真实准确又简明扼要,且阿拉伯数字书写规范。;记账凭证应按行次逐笔填写,不得跳行或留有空行;对记账凭证进行编号,计算和填写所附原始凭证的张数;完整填写记账凭证各项资料后,需要审核人员、会计主管、记账人员要依次盖章,以明确经济责任。

记账凭证填制的基本要求 记账凭证是登记账簿的依据,正确填制记账凭证,是保证账簿记录正确的基础。填制记账凭证应符合以下基本要求:(1)审核无误。即在对原始凭证审核无误的基础上填制记账凭证。这是内部控制制度的一个重要环节。(2)内容完整。即记账凭证应该包括的内容都要具备。

根据收付记账凭证登记现金日记账和银行存款日记账。根据记账凭证登记明细分类账。根据记账凭证汇总、编制科目汇总表。根据科目汇总表登记总账。期末,根据总账和明细分类账编制资产负债表和利润表。如果企业的规模小,业务量不多,可以不设置明细分类账,直接将逐笔业务登记总账。

根据财政部《会计基础工作规范》第五十一条的规定精神,记账凭证必须具备如下内容:(l)填制凭证的日期:收款凭证和付款凭证的填制日期要按货币资金的实际收入日期、实际付出日期填写;转账凭证的填制日期可以按收到原始凭证的日期填写,也可以按编制记账凭证的日期填写。

财务成本怎么写的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于财务成本核算怎么做、财务成本怎么写的信息别忘了在本站进行查找喔。