今天小编给大家分享一下关于“财务报表怎么调整存货”的内容,希望大家喜欢!

本文目录一览:

财务报表分析中存货怎么样分析

根据存货的分类来看财务报表中的存货。具体如下:购入的存货。

同时分析存货是是否合理的时候,也要有一个宏观的概念,就是要看存货增长与总资产增长是否成比例。

首先,要做的就是存货账龄分析表,通过对账龄数据的分析,反映出存货结构等问题,比如呆料,滞销产品等。再者,可以延伸出存货的管理问题:存货管理松散、没有建立存货的有效管理等,以实际盘点中发现的问题来例证。

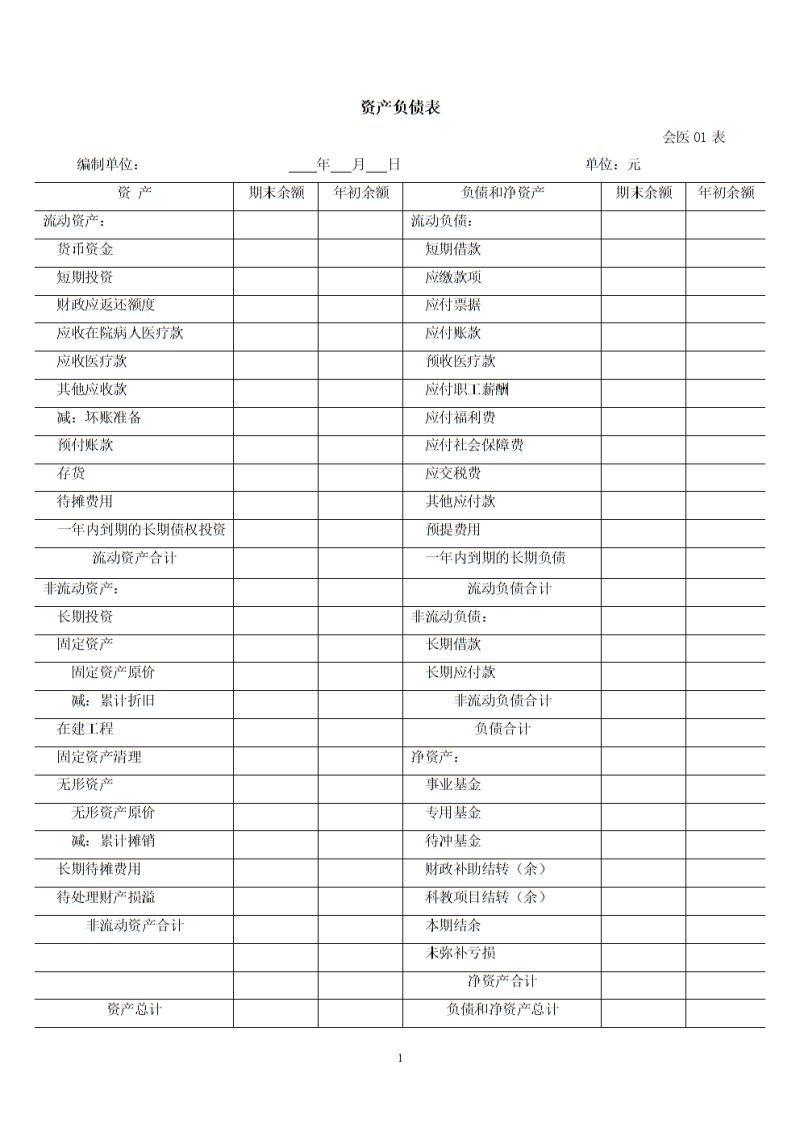

资产负债表的库存商品报多了怎么办?

1、资产负债表存货如库存商品项目的金额数,是根据有关库存商品明细账填列的。追本朔源是你的库存商品明细账的金额和实存数不一致,也就是账实不符造成的。

图片来源于网络,如有侵权,请联系删除

2、在12月份将11月份库存商品的单据冲销,再做一张正确的。如果没做报表的话,可以反结账。其实做了报表也不会影响资产负债表的。因为金额正确。

3、在下在此建议,应该检查一下各个会计环节,是否有入库单据没有及时送到会计部门,或者出库手续已经送到会计部门而货物尚未发出。这跟银行的未达账项一样,属于比较正常的情况,不必紧张。

财务报表如何调整?

1、如果在上一年度决算报表编制前发现的,可直接调整上年度账项,这样可以应用红字冲销法、补充登记法等方法加以调整,对于影响利润的错账须一并调整“本年利润”科目核算的内容。

2、公式错误:有时公式错误是难以发现的找到原因后,按以下方法进行调整:数字填错是最常见的错误。如果是数字错误,可以把总账科目与表格进行核对会发现问题所在。账表没问题,就要检查总账是否平衡了。

3、找到账表不符的原因在哪个月,发现后分类确定处理;如果是账正确,而表错误,那么更正报表就行,不必整理账务;如果账簿正确,需要根据实际情况进行跨年度帐务调整。

4、要分析财务报表和会计凭证不一致的具体原因,具体情况具体分析,分情况进行不同的调整。调整方式如下:如果是报表错了那就直接调整报表数据,不需要做会计凭证,可以在账簿本年利润科目对应月份摘要备注一下以便以后核对。

资产负债表存货负数怎么调整

第三种情况,补齐耗料数,将原材料入库情况落实就可以了。

库存商品出现负数是“盘亏”,出现这种情况时分以下三部处理:重盘,确认实物与盘点结果没有差错。

资产负债表的货币资金为负数时,可以做一笔分录进行调整一下。借:库存现金。贷:其他应付款。

不可以是负数。因为货币资金是企业用于流通的,为保证生产正常进行的必须流动资产。货币资金可以立即投入流通,用以购买商品或劳务或用以偿还债务。

在财务软件中,原材料和库存商品的进销存和账务的不一致,该怎么处理

如果财务软件中的入库操作不在进销存期间内,可以考虑以下几种处理方式: 调整进销存期间:如果确实需要在当前期间进行入库操作,可以考虑调整进销存期间,确保入库时间在期间范围内。

税费的处理: 题目中一般会给出,交换的双方为一般纳税人,增值税税率即使没有给出,也预设为17%。

账面库存商品多与实际库存怎么办? 正规做法:按盘亏处理 根据盘亏金额借记“待处理财产损益”,贷记原材料。 查明原因,分清责任。进行相应的账务处理。

其次,用盘点表做账的材料或商品价格要有原始凭证的支持,没有原始凭证的按市场价格(写个说明书附后,说明你的评估价值类型及评估方法)。

仓库盘点之后,金额帐实不一致,平时不要去调整,一般要在年末大盘点时,把盘点表上账实金额差异做一个汇总表,单位领导签字后才可以调整。

进销存账务处理方法:选择一种进销存软件处理。按进货的品种设置进货、出货的明细帐。从先进先出法、加权平均法、移动加权平均法中选择一种核算成本的方法。

财务报表怎么调整存货的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于调财务报表的步骤、财务报表怎么调整存货的信息别忘了在本站进行查找喔。