今天我和大家分析一下“财务报表上的现金指什么”,期待对大家有一些帮助!

本文目录一览:

什么是现金

【概 念】:现金是通用的交换媒介,也是对其他资产计量的一般尺度,会计上对现金有狭义和广义之分。狭义的现金仅仅指库存现金,即企业金库中存放的现金,包括人们经常接触的和等。

现金(cash),是指立即可以投入流通的交换媒介。

现金是指货币资金的组成部分,是货币交换中最为基本的形态,也是经济生活中最普遍的支付手段。具体而言,现金通常是指企业在日常经营活动中所持有的以货币形式存在的资产,是能够立即投入流通的货币资本。

现金(cash),指各主权国家法律确定的,在一定范围内立即可以投入流通的交换媒介。它具有普遍的可接受性,可以有效地立即用来购买商品、货物、劳务或偿还债务。它是企业中流通性最强的资产。

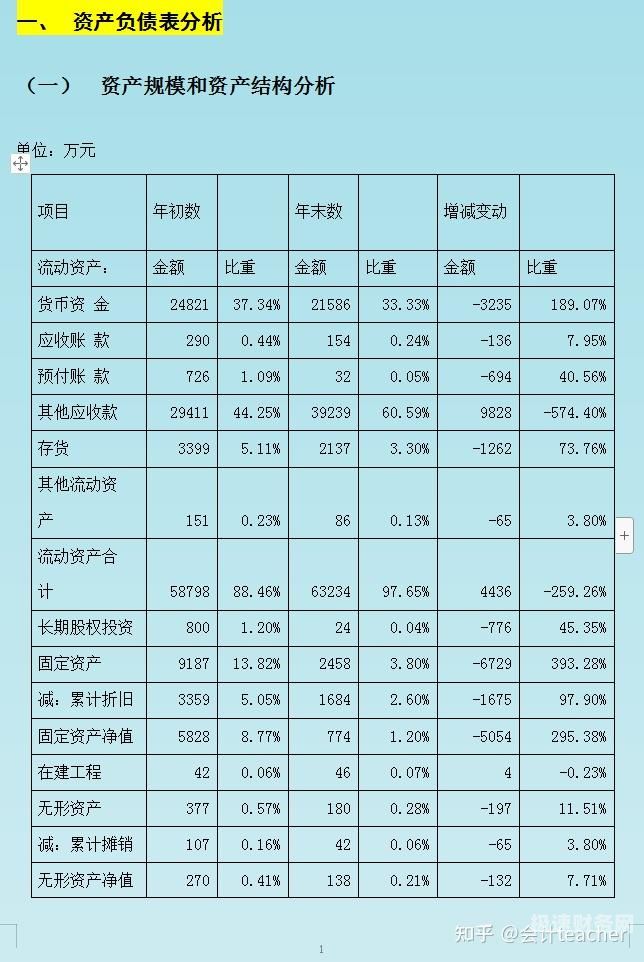

图片来源于网络,如有侵权,请联系删除

现金指各主权国家法律确定的,在一定范围内可以立即投入流通的交换媒介。

广义的现金它是指在主权国家法律规定的一定范围内可以立即投入流通的交换媒介。它具有普遍的可接受性,可以立即有效地用于购买货物、商品、或偿还债务。它是行业中流动性最强的资产。纸张、丝绸和钱币可供企业使用。

现金流量表中的现金是指

【解析】现金流量表中现金的概念,是指企业库存现金、可以随时用于支付的存款以及现金等价物。

现金流量表的现金是指企业库存现金、可以随时用于支付的存款以及现金等价物。具体包括以下四个方面内容:(一)库存现金 库存现金是指企业持有可随时用于支付的现金,即与会计核算中“现金”科目所包括的内容一致。

现金流量表中的现金是指库存现金、可以随时用于支付的存款和现金等价物。库存现金,可以随时用于支付的存款,一般就是资产负债表上货币资金项目的内容。准确地说,则还应剔除那些不能随时动用的存款,如保证金专项存款等。

现金流量表中的现金是指库存现金,可随时用于支付的存款。库存现金:这是企业最直接的形式,即手中持有的现金,可用于日常开支和支付。

现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表,现金是企业库存现金以及可以随时用于支付的存款,不能随时用于支付的存款不属于现金。

现金流量表中的现金是指现金及银行存款,现金等价物是指有价证券及银行...

现金流量表的现金是指企业库存现金、可以随时用于支付的存款以及现金等价物。具体包括库存现金、银行存款、其他货币资金、现金等价物等四个内容。

在现金流量表中“现金及现金等价物”一列中,现金是指企业库存现金以及可以随时用于支付的存款。而现金等价物是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的。

现金流量表中的现金包括现金和现金等价物。现金,是指企业库存现金以及可以随时用于支付的存款。现金等价物,是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的。

现金流量表中的现金包括库存现金、银行存款和其他货币资金。现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表,现金是企业库存现金以及可以随时用于支付的存款,不能随时用于支付的存款不属于现金。

资产负债表中资产部的“现金”是什么

1、现金和外币现金。库存现金是指企业持有可随时用于支付的现金限额,存放在企业财会部门由出纳人员经管的现金,包括现金和外币现金。现金是企业中流动性最强的一种货币性资产,是立即可以投入流通的交换媒介。

2、现金在资产负债表里头的货币资金体现。资产负债表中“货币资金”项目,反映企业库存现金、银行结算户存款、外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等的合计数。

3、资产负债表里的货币资金是库存现金、银行存款和其他货币资金三个总账账户的期末余额,具有专门用途的货币资金不包括在内。

4、资产负债表货币资金包括库存现金、银行存款和其他货币资金等科目。库存现金账户是资产类账户,借方反映库存现金的收入,贷方反映库现金的支出,余额在借方,表示库存现金的余额。银行存款科目核算企业存在银行结算户的款项。

财务报表上的现金指什么的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于财报现金流量表要填吗、财务报表上的现金指什么的信息别忘了在本站进行查找喔。