本篇文章给大家谈谈工程的财务会计是什么,以及工程财务会计分录对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

建筑工程会计科目有哪些

1、建筑工程会计科目包括:库存现金,银行存款,应收账款,预付账款,固定资产,原材料,工程施工,工程结算,合同毛利,应付账款,应交税费,应付职工薪酬,实收资本,主营业务收入,主营业务成本,税金及附加等科目。

2、建筑工程会计科目有:库存现金,银行存款,应收账款,预付账款,固定资产,原材料,工程施工,工程结算,合同毛利,应付账款,应交税费,应付职工薪酬,实收资本,主营业务收入,主营业务成本,税金及附加等科目。

3、负债类:盈余公积 、短期借款 、本年利润、应付票据、利润分配 、应付帐款 、预收帐款。所有者权益类:管理费用 、实收资本 、财务费用 、上级拨入资金 、收益 、资本公积 、营业外收入、营业外支出。

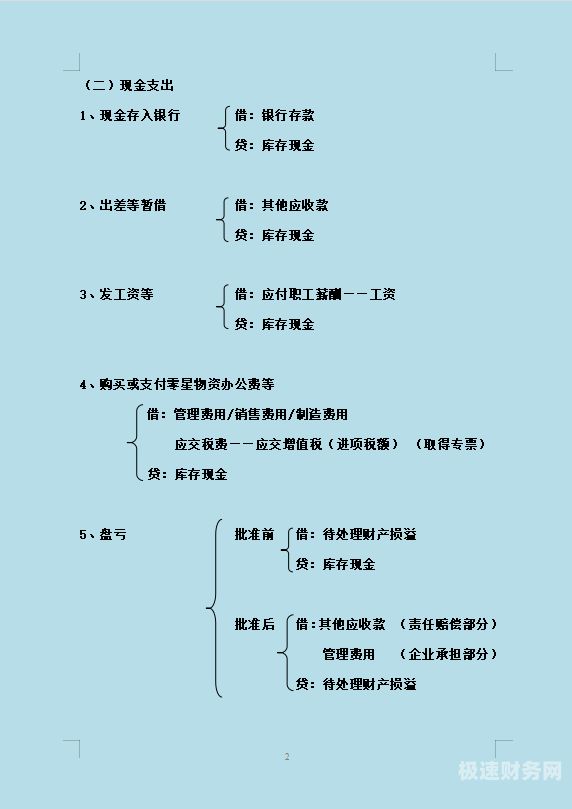

图片来源于网络,如有侵权,请联系删除

4、工程会计科目主要包括建筑工程费用、工程物资采购、工程施工成本、工程项目回收期这几个方面。建筑工程费用:这部分主要包括建筑安装工程费、设备及工器具购置费、工程建设其他费用等。

5、劳动保护费(项目/部门核算)公司管理费(项目/部门核算)公司利润(项目/部门核算)建筑施工业涉及的会计科目有:工程施工-合同成本、工程施工-合同毛利、工程结算;二级明细科目会有很多不同,大家可以具体问题具体分析。

6、(一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

工程施工企业会计科目

工程施工,是成本类会计科目,属于成本类下的一级会计科目。核算各项工程施工合同发生的实际成本,一般包括施工企业在施工过程中发生的人工费、材料费、机械使用费、其他直接、间接费用等。

建筑工程会计科目包括:库存现金,银行存款,应收账款,预付账款,固定资产,原材料,工程施工,工程结算,合同毛利,应付账款,应交税费,应付职工薪酬,实收资本,主营业务收入,主营业务成本,税金及附加等科目。

工程会计科目主要包括建筑工程费用、工程物资采购、工程施工成本、工程项目回收期这几个方面。建筑工程费用:这部分主要包括建筑安装工程费、设备及工器具购置费、工程建设其他费用等。

工程施工会计科目是什么工程施工企业的会计科目包括“工程施工”、“主营业务成本”、“主营业务收入”“工程结算”等一级科目,其中“工程施工”一级科目包括有“合同毛利”、“合同成本”、“间接费用”等会计二级明细科目。

工程施工企业的会计科目设置:按照企业会计制度设置。按照原行业企业会计制度设置。工程施工相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

工程会计一般用科目有哪些?

工程会计科目主要包括建筑工程费用、工程物资采购、工程施工成本、工程项目回收期这几个方面。建筑工程费用:这部分主要包括建筑安装工程费、设备及工器具购置费、工程建设其他费用等。

建筑工程会计科目包括:库存现金,银行存款,应收账款,预付账款,固定资产,原材料,工程施工,工程结算,合同毛利,应付账款,应交税费,应付职工薪酬,实收资本,主营业务收入,主营业务成本,税金及附加等科目。

成本项目主要包括:人工费、材料费、机械使用费、其他直接费、间接费用、分包工程费用。工程施工过程中所发生的间接费用通过“施工间接费用”科目核算。如有多个项目,应在项目间进行分配。

建筑工程会计科目有:库存现金,银行存款,应收账款,预付账款,固定资产,原材料,工程施工,工程结算,合同毛利,应付账款,应交税费,应付职工薪酬,实收资本,主营业务收入,主营业务成本,税金及附加等科目。

工程款计入什么会计科目

1、工程施工:是对外施工项目,计入“工程施工”科目。固定资产:消防工程完工后,消防工程款可以转入“固定资产”科目。

2、支付工程款计入在建工程科目。在建工程(英文:construction work in process),指企业资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。在建工程通常有“自营”和“出包”两种方式。

3、向业主开出工程价款结算单办理结算时,按结算单所列金额,借记“应收账款”科目,贷记“工程结算”科目。拓展内容成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。

4、在工程结算中,收入是指该工程项目所获得的收益,通常是由业主支付给承包商的款项。这些款项可以包括工程进度款、工程竣工款等。由于收入是企业的经济收益,按照会计的核算规则,收入并不属于成本类科目,而是属于损益类科目。

5、在建工程科目。应付工程款是建设单位应付给承包单位的工程 款项。实行全部工程竣工后一次结算办法的建设项 目,建设单位应在工程全部竣工时,根据经审查的 承包单位提出的工程价款结算单证,结算应付的工程款。

6、工程款支付的款项包括:工程预付款、工程进度款、工程结算款、工程费用、工程质量保修金及设备质量保修金等。对厂房工程,应记入工程成本,与工程款均通过在建工程科目核算,完工后转入固定资产。

工程会计和普通会计有什么区别?

1、工程会计即施工企业会计,与普通企业会计没什么区别。只是在进行会计核算时,核算的科目有区别。 如:《施工企业会计制度》中有:工程施工,机械作业,辅助生产,工程结算成本,工程结算收入等。

2、建筑会计和普通会计之间的区别如下:专业知识:建筑会计需要掌握建筑行业的专业知识,包括建筑工程的成本计算、工程进度管理、合同管理等方面的知识。而普通会计则需要掌握财务会计、成本会计、税务会计等方面的知识。

3、工程会计也就是施工企业会计。与普通企业会计没什么区别,只是在进行会计核算时,核算的科目有区别。 如:《施工企业会计制度》中有:工程施工,机械作业,辅助生产,工程结算成本 ,工程结算收入 等。

关于工程的财务会计是什么和工程财务会计分录的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。