本文小编和大家聊聊“质量不好退货财务怎么处理”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

退货会计应该怎么做账

借:库存商品,贷:主营业务成本。购进退货的账务处理是,借:应付账款等科目,贷:库存商品或原材料,应交税费—应交增值税(进项税额)。

图片来源于网络,如有侵权,请联系删除

企业在经营过程中对外销售商品时,难免会出现退货的情况。

购买方收到退货款会计分录如下:借:银行存款,贷:原材料或库存商品,贷:应交税费—应交增值税(进项税额)。

企业退货如何做账务处理?

1、销售退货的账务处理是,借:主营业务收入,应交税费—应交增值税(销项税额),贷:应收账款等科目。借:库存商品,贷:主营业务成本。

2、首先需要制作一张退货凭证。退货凭证的制作应遵循与销售凭证制作相同的原则。需要记录退货单号、退货日期、退货产品及数量、退货原因、退货金额等相关信息。退货凭证需要在会计账簿中记录,并在相关的核算科目中进行借贷记账。

3、产品不合格退回的会计分录销售退回,指的是企业售出的商品,因为品种、质量不符合客户的要求等原因,而发生的退货。

4、在企业的日常经营过程中,时常会发生购货后由于各种原因而发生退货的情况,例如运输不当导致的商品破损,商品的质量与做工不过关等问题。

5、企业在售出产品的时候,有时会遇到购买方退货的情况。

购货发生退货账务处理怎么做?

协议退货 与仓库订有特别协议的试销商品、季节性商品、代销商品等,协议期满后,剩余商品仓库给予退回。有质量问题的退货 对于不符合质量要求的商品,接收单位提出退货,给予退换。

企业销售商品,若是商品质量出现问题,则会发生相应的退货交易。

在企业的日常经营过程中,时常会发生购货后由于各种原因而发生退货的情况,例如运输不当导致的商品破损,商品的质量与做工不过关等问题。

贷:银行存款(或应付账款),如果商品全部退回,供货方根据红字专用发票记账联冲销原账面记录,购货方不作账务处理。借:应收账款,贷:库存商品,应交税费-应交增值税(进项税),借:库存商品,贷:主营业务成本。

购买原材料退货的会计处理怎么做?

1、购买原材料退货会计处理购买原材料时的账务处理:借:原材料应交税费——应交增值税(进项税额)贷:银行存款此时需将所开据的入库单,附在凭证后面。另外,根据实际需求这笔分录的贷方可以登记应付账款这一会计科目。

2、采购退货会计分录,一般纳税人采购退货,借:库存商品原材料借方红字,贷:应付账款贷方红字,贷:应交税费-应交增值税-进项税额转出贷方蓝字,小规模纳税人采购退货,借:库存商品原材料借方红字,贷:应付账款贷方红字。

3、采购退货会计分录这么做:借:银行存款/现金等;应交税金——应交增值税(进项税额)(一般纳税企业)(红字);贷:库存商品。

企业退货如何进行账务处理?

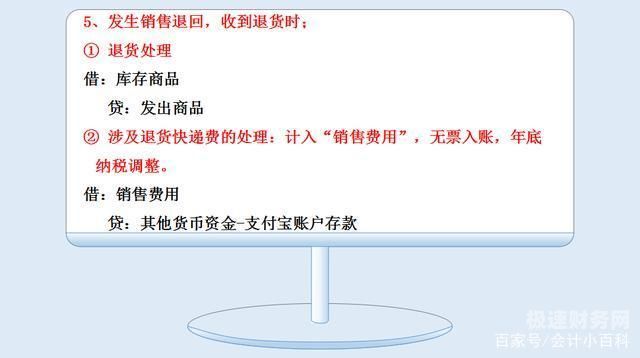

1、企业发生退货的账务处理:退货商品尚未确认收入,其会计分录:借:库存商品,贷:发出商品。退货商品已确认收入,其会计分录:借:主营业务收入,借:应交税费—应交增值税(销项税额),贷:银行存款。

2、企业在经营过程中对外销售商品时,难免会出现退货的情况。

3、企业在购买货物时,若是质量不符合标准,则会与供应商协商退货。

质量不好退货财务怎么处理的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于质量不好退货财务怎么处理好、质量不好退货财务怎么处理的信息别忘了在本站进行查找喔。