本篇文章给大家谈谈如何看待财务状况好坏,以及如何评价财务状况对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

从哪几点分析企业财务状况

评价一个企业的财务状况可以从偿债能力、盈利能力、营运能力等方面进行。 偿债能力分析: 短期偿债能力是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力。

财务状况的分析将报表分为三个方面:单个年度的财务比率分析、不同时期的比较分析、与同业其它公司之间的比较。

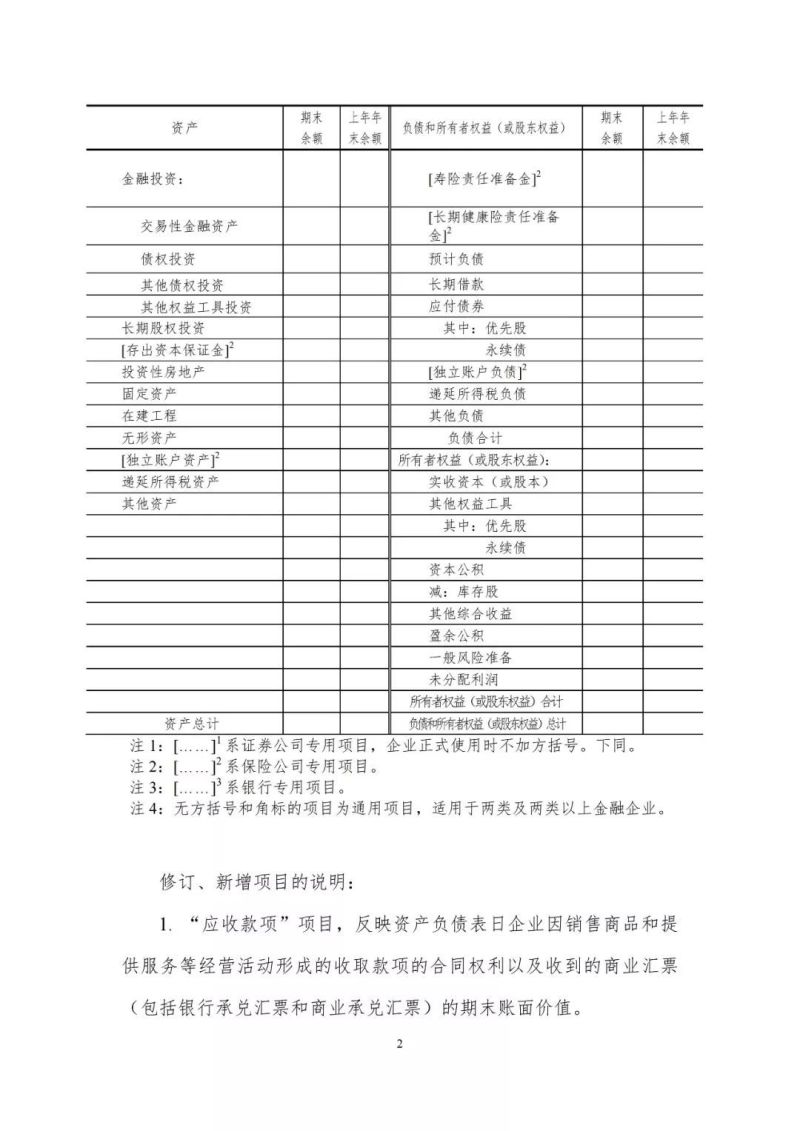

图片来源于网络,如有侵权,请联系删除

分析企业的偿债能力,分析企业权益的结构,估量对债务资金的利用程度。评价企业资产的营运能力,分析企业资产的分布情况和周转使用情况。评价企业的盈利能力,分析企业利润目标的完成情况和不同年度盈利水平的变动情况。

一般从财务、总市值、估值、业绩增长情况四个方面入手。财务务必做到动态的多年对比,这样才能发现企业的趋势。企业的总市值。中国的资本市场喜欢炒作,小市值更好炒。

企业财务分析从哪几个角度入手?

一般从财务、总市值、估值、业绩增长情况四个方面入手。财务务必做到动态的多年对比,这样才能发现企业的趋势。企业的总市值。中国的资本市场喜欢炒作,小市值更好炒。

财务分析本身不是目的,我们要通过财务报表看到数据背后的企业。先是从财务数据穿透到企业业务经营层面。财务要与业务相勾稽、印证。财务分析包括:(1)财务状况分析企业的财务状况是用资金进行反映的生产经营成果。

盈利能力分析主要通过将资产、负债、所有者权益与经营成果相结合来分析企业的各项报酬率,从而从不同角度判断企业的获利能力。

公司财务分析主要包括以下五个方面:资金运作分析:根据公司业务战略与财务制度,预测并监督公司现金流和各项资金使用情况,为公司的资金运作、调度与统筹提供信息与决策支持。

主要包括以下三个方面:分析企业的偿债能力,分析企业权益的结构,估量对债务资金的利用程度。评价企业资产的营运能力,分析企业资产的分布情况和周转使用情况。

如何客观评价上市公司的财务状况

1、评价企业的盈利能力,分析企业利润目标的完成情况和不同年度盈利水平的变动情况,预测企业盈利前景。

2、(4)从不同的分析目的和角度对上市公司进行绩效评价和经济效益评价,运用多种体系评分法对各进行加权评分,计算该企业的总分,以此评判上市公司。

3、常用的财务比率衡量企业三个方面的情况,即偿债能力、营运能力和盈利能力。使用杜邦图可以将上述比率有机地结合起来,深入了解企业的整体状况。

4、评价企业财务状况及偿债能力应从财务入手。 财务公式: 清偿能力比率。是衡量公司偿还短期债务能力的比率。清偿能力比率是对短期债务与可得到的用于偿还这些债务的短期流动资金来源进行的比较。 (1)流动比率。

如何对公司财务进行分析

1、一,阅读会计报告:第二,比较会计报表;第三,解释会计报表;第四,修正会计报表信息。

2、评价企业的盈利能力,分析企业利润目标的完成情况和不同年度盈利水平的变动情况。最主要的方法是比较分析法和因素分析法。分析时需要组合一些进行,如果需要学习,可以找一些关于这方面的资料。

3、比较分析方法 比较分析方法是通过比较不同的数据,发现规律性的东西并找出预备比较对象差别的一种分析法。

怎样评价一个企业的财务状况

.现金流量分析 现金流量分析主要通过现金流量的结构分析、流动性分析、获取现金能力分析、财务弹性分析、收益质量分析等五个方面来分析评价企业资金的来龙去脉、融能力和财务弹性。

评价企业的财务状况,可以运用以下几个方法:会计要素分析。会计要素包含资产、负债、所有者权益、收入、费用、利润,对会计要素的数量和增减变动进行分析,可以对企业大致财务状况有个初步的了解。财务分析。

速动比率:一般情况下,速动比率越高,企业偿债能力越强;但却会因企业现金及应收账款占用过多而大大增加企业的机会成本。应收账款周转率:说明一定期间内公司应收账款转为现金的平均次数。

从哪些方面分析公司财务状况一般从以下方面分析公司财务状况:偿债能力,主要分析的是流动比率、速动比率、产权比率等等,数据一般在资产负债表中列示。

财务状况分析主要是利用会计核算及有关方面提供的资料,运用反映企业财务状况的各项财务对企业经济活动所进行的研究和评价。 财务状况分析的目的主要在于号察和了解企业财务状况的坏,促进企业加强资金循环,保证企业经营的顺利发展。

综合分析的主要方法有杜邦分析法和财务比率综合评价法。(一)杜邦分析法杜邦分析法是利用各个财务比率之间的内在联系,对企业财务状况进行综合分析的一种方法。

关于如何看待财务状况好坏和如何评价财务状况的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。