今天分享“为什么资产不含财务风险”,希望对大家有所帮助!

本文目录一览:

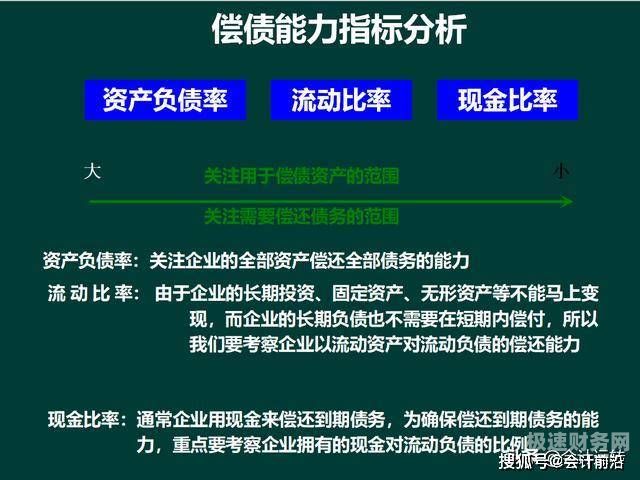

资产负债率与财务风险的关系

资产负债率越高财务风险就越大,资产负债率能直接反映出财务状况,但负债率太低也不是好事,说明决策人太保守,缺乏冒险精神,可能会影响公司未来发展。一般资产负债率的水平跟公司的现金流量的速度成正比。

资产负债率高,财务风险就高,它们成同向比例关系。当资产负债率为0时,则资产全部为权益出资,无应付利息,无财务风险。

公司资产负债率高说明财务风险高,企业偿还债务的能力在降低,企业的发展能力在减弱。

图片来源于网络,如有侵权,请联系删除

财务风险主要包括资产负债率、流动比率、速动比率,其中资产负债率反映的股票整体的财务风险,流动比率、速动比率反映了上市公司偿还短期债务的能力。

资产风险和财务风险有什么区别

财务风险(Financial Risk),又称筹资风险,它是指企业因借入资金而产生的丧失偿债能力的可能性和企业利润(股东收益)的可变性。企业在筹资、和生产经营活动各环节中无不承担一定程度的风险。

企业经营风险和财务风险产生于企业发展的各个阶段。经营风险主要包括市场风险和收益风险;财务风险主要包括支付风险和资产风险。

财务风险包括市场风险、汇率风险、信用风险、流动性风险、风险。市场风险 即者于股票,债券等金融工具的成本发生改变的风险,是由市场价格波动造成的,在不断变动的市场价格下,有可能受到损失。

筹资风险指的是由于资金供需市场、宏观经济环境的变化,企业筹金给财务成果带来的不确定性。筹资风险主要包括利率风险、再融资风险、 财务杠杆效应、汇率风险、购买力风险等。

关于注会财务的一个问题帮我啦:β资产与β权益的疑惑

1、现金流量中是否包括财务风险指的是该现金流量是否受债权现金流量的影响,因为计算股权现金流量时,要减掉利息等债权现金流量,所以,债权现金流量的变化会影响股权现金流量,股权现金流量包括财务风险。

2、“全部用权益资本融资”时,资产全部是股东权益,股东权益的风险与资产的风险相同。

3、β权益和β资产是指企业风险的两种衡量方式。β权益是指项目的整体风险,包括经营风险和财务风险。β资产是指企业的总资产风险,假设全部用权益资本融资,没有债务资本,即没有财务风险。

4、贝塔资产反映的是资金整体的系统风险,没有区分权益和负债,也就是没有考虑负债情况,因此不含负债的贝塔值是贝塔资产。此处“不含负债”可以理解为不考虑财务风险,“含有负债”可以理解为考虑了财务风险。

关于为什么资产不含财务风险和资产风险中,不包括意外风险的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。