今天小编给大家分享一下关于“财务成本是什么的统称”的内容,希望大家喜欢!

本文目录一览:

成本会计和财务会计的区别与联系

工作目的不同:在企业的经营管理活动中,财务会计主要是以会计准则为依据。

成本会计和财务会计的区别/p作用不同:财务会计有助于提供决策有用的信息并规范企业行为;成本会计可以优化成本决策和确立目标成本。职能不同:财务会计主要为核算职能,成本会计主要为计划与预算职能。

区别:成本会计是指为了求得产品的总成本和单位成本而核算全部生产费用的会计。成本会计的中心内容为成本核算。财务会计主要是对企业已经发生的交易或信息事项。

在这方面,二者的联系非常密切。从区别上看,一般来讲,财务会计是根据过去的资料进行核算和监督;管理会计则是根据过去和预计的资料进行计划和控制。

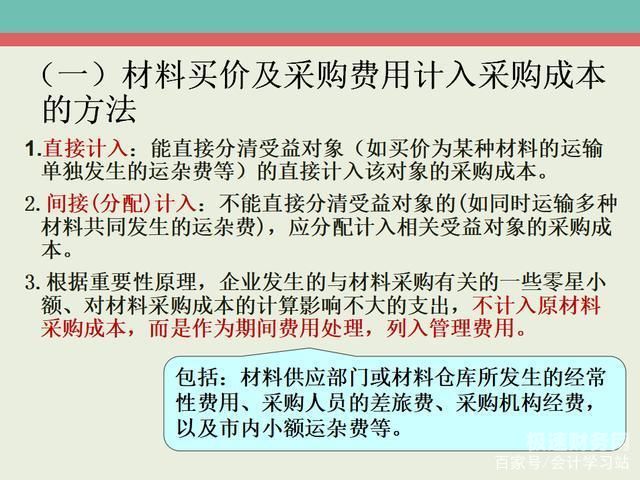

图片来源于网络,如有侵权,请联系删除

成本会计:指为了求得产品的总成本和单位成本而核算全部生产费用的会计。成本会计的中心内容为成本核算。

财务成本,经营成本,产品成本,资本成本的定义分别是什么

1、资本成本的意思是是指资本的机会成本。这种成本不是实际支付的成本,而是一种失去的收益,是将资本用于本项目所放弃的其他机会的收益,因此被称为机会成本。

2、资本成本是指企业资本的机会成本,是将资本用于本项目所放弃的其他机会的收益。资本成本意思:借入长期资金即债务资本,要求企业定期付息,到期还本,者风险较少,企业对债务资本只负担较低的成本。

3、资本成本是指企业为筹集和使用资金而付出的代价。筹资费用 筹资费用是指企业在筹金过程中所支付的费用,如银行借款的手续费、发行股票或债券的印刷费用、发行手续费、费等。

4、资本成本是指企业取得和使用资本时所付出的代价。取得资本所付出的代价,主要指发行债券、股票的费用,向非银行金融机构借款的手续费用等;使用资本所付出的代价,如股利、利息等。

财务成本包括什么

财务成本包括企业生产经营期间发生的生产成本、期间费用、利息支出、汇兑净损、金融机构手续费,以及筹资发生的其他财务费用如债券印刷费、国外借款担保费等。

会计成本类科目有:生产成本、制造费用、劳务成本、研发支出。财务报告类会计标准 财务报告类会计标准是指规范企业财务报告编制和披露的会计准则。这类会计标准主要包括《企业会计准则》、《财务报告编制准则》等。

其他业务成本 其他业务成本是企业确认的除主营业务活动以外的其他经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。

财务费用包括什么内容?财务费用是指企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生或收到的现金折扣等。

产品“成本”的构成主要要素包括:材料费用外购动力费用工资费用 折旧及其他费用辅助生产费用制造费用生产损失。地产公司、建筑公司、工业企业财务成本构成要素,由于生产内容不一样而各不同。

关于财务成本是什么的统称和财务成本属于什么成本的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。