今天小编给大家分享一下关于“财务管理中1年金是多少”的内容,希望大家喜欢!

本文目录一览:

财务管理中的年金终值怎么计算

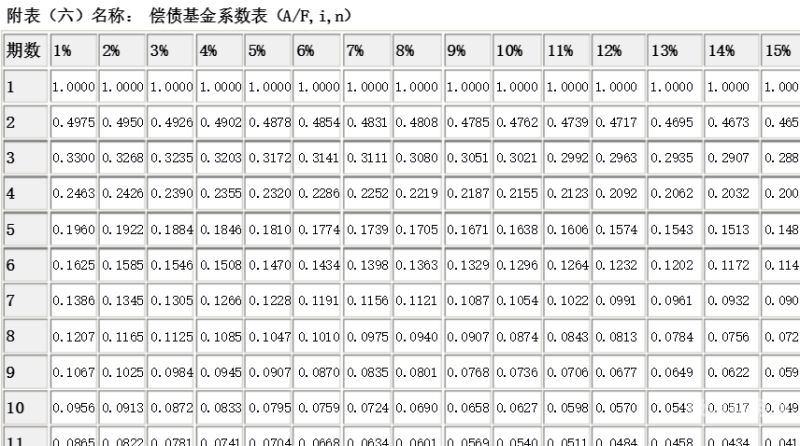

年金终值计算公式为:F=A*(F/A,i,n)=A*(1+i)n-1/i,其中(F/A,i,n)称作“年金终值系数”、可查普通年金终值系数表。

具体公式是:一个是[1-(1+i)^-n ]/i, 第二个是1/(1+i)^n,n是期数,i是利率。(P/A,10%,5)是指已知年金A,利率10%,5年期数,求现值P。

财务管理中的年金终值计算:年金终值=年金*年金终值系数。每年的支付金额为A,利率为i,期数为n,则按复利计算的年金终值F为:F=A+A×(1+i)+…+A×(1+i)n-1。

图片来源于网络,如有侵权,请联系删除

年金终值计算公式:F=A(F/A,i,n)。其中每年的支付金额为A,利率为i,期数为n。年金终值就是在已知等额收付款金额、利率和计息期数时,考虑货币的时间价值,计算出的这些收付款到到睁羡期时的等价票面金额。

公式如下:年金终值计算公式为:F=A*(F/A,i,n)=A*(1+i)n-1/i其中(F/A,i,n)称作“年金终值系数”。

关于财务管理年金的问题!

财务管理中什么是年金 年金是一种保险公司销售的用来定期向购买人支付现金的金融产品,一般是持有人退休后定期领取现金。对年金所征收的个人所得税只有在领取换进才征收,因此所有对年金账户的征税都滞后于其产生收益的时间。

企业年金业务的复杂性决定了其监管的高难度以及对监管人员的高专业素质要求。监管人员不仅需要掌握财务管理、金融、管理信息等方面的基础知识,还要了解对社会保障制度、法律法规、宏观经济政策等。

年金终值是将各年的年金分别按复利换算到期末,然后再求和。复利终值是指每经过一个计息期,要将所生利息加入本金再计利息,逐期滚算,到了期终的本利和即为复利终值。

年金必须是等额系列支付,基本的年金是普通年金(后付年金)和即付年金(先付年金),它们得得区别在普通年金在每年的年末支付所以又叫后付年金,而即付年金则是在每年的年初支付,所以又叫先付年金。

年金怎么算

普通年金:普通年金是指在一定期间内,每隔相同的时间间隔,如年、季、月等,收到的定期金额。

非分红型年金。非分红型年金的计算方式比较简单,通常是根据被保险人的性别、年龄、保额及缴费年限等因素进行计算。分红型年金。分红型年金则还需考虑保险公司的盈利及分配情况,因此其具体数额可能有所浮动。

年金终值计算公式为:F=A*(F/A,i,n)=A*(1+i)n-1/i 其中(F/A,i,n)称作“年金终值系数”。

年金的计算方式为:PA=A[1-(1+i)-n]/i。普通年金现值是在一定时期内按相同时间间隔在每期期末收付的相等金额折算到一期初的现值之和。

年金现值终值计算公式:年金现值计算公式为:P=A*(P/A,i,n)=A*[1-(1+i)-n]/i,其中(P/A,i,n)称作“年金现值系数”、可查普通年金现值系数表。

财务管理学年金相关计算问题?

(一)计算公式 年金净流量=现金净流量总现(终)值/年金现(终)值系数 (二)判定标准 (1)年金净流量的结果大于零,说明每年平均的现金流入能抵补现金流出,项目的净现值(或净终值)大于零,方案可行。

年金终值计算公式为:F=A*(F/A,i,n)=A*(1+i)n-1/i,其中(F/A,i,n)称作“年金终值系数”、可查普通年金终值系数表。

财务管理中的年金终值计算:年金终值=年金*年金终值系数。每年的支付金额为A,利率为i,期数为n,则按复利计算的年金终值F为:F=A+A×(1+i)+…+A×(1+i)n-1。

财务管理中什么是年金关于年金的总结

1、财务管理中什么是年金 年金是一种保险公司销售的用来定期向购买人支付现金的金融产品,一般是持有人退休后定期领取现金。对年金所征收的个人所得税只有在领取换进才征收,因此所有对年金账户的征税都滞后于其产生收益的时间。

2、校解析: 年金是指一定期间内每期相等金额的收付款项。

3、年金是将一项资产的现值, 按动态等额分摊到未来各期的现金流。

4、(3)递延年金:隔若干期后才开始发生的系列等额收付款项——第1笔年金发生在第二期或第二期以后(时点1以后的某个时点)。特点:在一个通胀的经济体,持有现金,它就一直在缩水,购买力下降,相当于现金流出,就不是资产。

5、现值终值年金怎么计算首先了解什么是年金,它包括普通年金、即付年金、递延年金和永续年金等,这里讲的是普通年金,它具有定期性、等额性、系列性等特点,比如我们的房租,就是每个月的固定时间交固定的租金。

财务管理中1年金是多少的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于财管普通年金系数表、财务管理中1年金是多少的信息别忘了在本站进行查找喔。