本文小编和大家聊聊“如何证明财务对虚开发票不知情”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

虚开发票,公司财务主管怎么排除自己未参与

1、可以采取以下措施:建立完善的内部控制制度,明确财务主管的职责和权限,确保财务主管无法擅自操作和控制财务流程。加强对财务流程的监督和审计,确保所有的财务操作都符合公司的内部控制制度和相关法律法规。

2、虚开发票主要负责人,应当积极配合部门等执法部门的工作,如果犯罪性质轻微或者是被迫的,法院会根据具体情节来减轻处罚或免于处罚。

3、如果财务人员没参与且不知情,一般是没有事责任的。

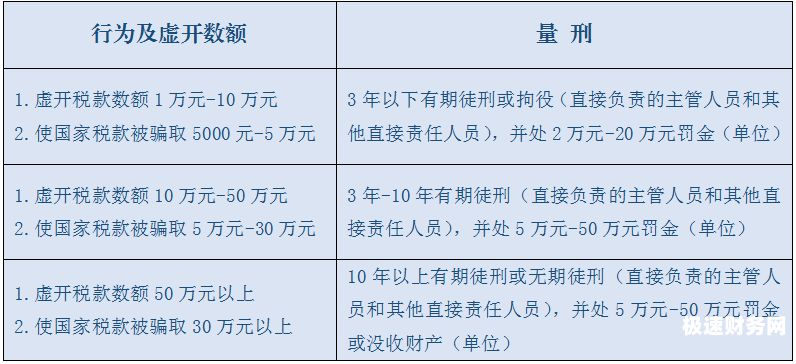

图片来源于网络,如有侵权,请联系删除

4、,企业虚开发票会计不可能不知情。2,经销商的每一次款项,仓库的发货单及物流单最后都会反馈到财务,所以,一句轻飘飘会计不知情不足以洗脱责任。

5、因此,在报销上,报销个人要严格遵守法律及职业道德,拒绝虚开发票或使用虚;公司财务人员在查验发票时要严格依据公司财务制度,对发票进行查验。

6、但假的还是假的,只要有心,肯定可以查出来的。法人不知情的情况下,会计私开 虚开增值税发票 ,构成事不有关法人,但公司要承担虚开增值税发票按规定处罚金责任。员工构成犯罪,如果公司负责人确实不知道, 不构成犯罪 。

老板指使虚开,但自己并不知情,这种情况要怎么办?现在经侦在查

1、让他人为自己开具与实际经营业务情况不符的发票。 介绍他人开具与实际经营业务情况不符的发票。

2、也就是说,记账会计只是核对凭证和报表一致,而不参与增值税发票的开具,因此,不应承担虚开增值税发票的责任。

3、法律主观:被查出来虚开发票的,若支出真实且已实际发生,应当一时间要求对方补开、换开发票、其他外部凭证。

4、同时将案件移送情况告知犯罪嫌疑人及其辩护。犯罪嫌疑人自愿认罪的,应当记录在案,随案移送,并在起诉意见书中写明有关情况;认为案件符合速裁程序适用条件的,可以向人民检察院提出适用速裁程序的建议。

5、法人不知情的情况下,会计私开虚开增值税发票,构成事不有关法人,但公司要承担虚开增值税发票按规定处罚金责任。

6、只要虚开了增值税就构成了犯罪,已经用于抵扣了税款的属于加重情节。只要定性必须承担事责任。以单位的名义实施的犯罪属于单位犯罪,单位犯罪的,对单位判处罚金,并对单位的直接负责的主管人员和其他直接责任人员判处罚。

虚开发票怎么认定

1、(1)虚开发票的行为包括: 为他人、为自己开具与实际经营业务情况不符的发票。 让他人为自己开具与实际经营业务情况不符的发票。 介绍他人开具与实际经营业务情况不符的发票。

2、有时候,纳税单位和个人为了达到税的目的或者购货单位为了某种需要在商品交易过程中开具发票时,在商品名称、商品数量、商品单价以及金额上采取弄虚作假的手法,甚至利用比较熟悉的关系,虚构交易事项虚开发票。

3、虚开、非法发票认定 (1)虚开发票的行为包括:a、为他人、为自己开具与实际经营业务情况不符的发票。b、让他人为自己开具与实际经营业务情况不符的发票。c、介绍他人开具与实际经营业务情况不符的发票。

4、法律主观:认定虚开增值税专用发票是自然人或者企业没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;虚开增值税专用发票或者虚开用于取出口退税、抵扣税款的其他发票。

5、虚开行为:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

6、但他人为自己其余的对不能反映纳税情况的有关内容作虚假填写。

如何证明财务对虚开发票不知情的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于、如何证明财务对虚开发票不知情的信息别忘了在本站进行查找喔。