本篇文章给大家谈谈财务比率高怎么解决,以及财务比率越高越好对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

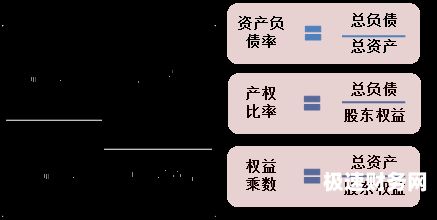

解决资产负债率高的方法

1、清理名下信用卡 信用卡负债在现在已经非常常见,很多年轻人都喜欢超前消费,名下的信用卡一般都不止一张。

2、当资产负债率过高时,一般应当将部分债务资本转化为主权资本。 在债务资本过高时,通过追加主权资本来改善资本结构。 在主权资本过高时,通过减资来降低其比重。

3、问题五:怎样降低资产负债的的负债率 方法一:增加注册资金。

图片来源于网络,如有侵权,请联系删除

速动比率过高该如何处理

如果这两个过高,企业的短期偿债能力虽然有了充足的保障,但是由于大量占用资金,减缓了流动资产和速动资产的周转速度,资金也不能充分发挥有效的使用效益,进而影响企业的长期生产经营效果。

提高速动比率需要在增加流动资产和减少流动负债之间寻找平衡。可以通过优化存货管理、加快资金回收等措施来提高速动比率。同时要注意不降低企业运营效率和生产效益的前提下,合理增加速动比率。

要是现金比率过高表明企业闲置资金过多,资金利用率低,会影响企业的资金利润率。流动比、速动比过高会影响企业流动资产的周转率,从而影响企业总资产的周转率,最终会影响到企业的获利能力。

财务性比例偏高是什么意思

1、该比例偏高说明没有合理规划好家庭净资产来进行。与净资产比率高于50%反映了家庭情况,比例等于或大于50%比较合理。比例等于或者大于70%,会有一定的风险。

2、亲您好,净资产比率的高低与企业资金实力成正比,但该比率过高,则说明企业财务结构不尽合理。

3、资本化比率越高,说明企业自有资本对总资产的投入程度越高,企业负债相对较少,表明企业具备较强的偿债能力和风险承担能力。

4、现金比例通常以0.5为参考,低了财务风险高,高了现金利用率低.具体行业具体分析,如:路桥/电力类企业,额高期限长,资金流动慢,此类现金比例通常较低.商品流通企业,资金周转率高,现金比例较高。

5、实收资本是实收资本是企业按照章程规定或合同、协议约定,接受者投入企业的资本,总资产则是指企业的全部资产。

现金比率过高怎么解决

如果现金比率达到或超过1,即现金余额等于或大于流动负债总额,那就是说,公司即使不动用其他资产,如存货、应收账款等,光靠手中的现金就足以偿还流动负债。但对于公司来说,现金比率并不是越高越好。

对现金使用的历史数据作一个统计。观察现金的使用值、平均使用值。最终确定库存现金的库存数。

如果企业现金比率偏低,应该采取措施增加现金流入渠道;如果现金比率偏高,可以加强资产管理,将闲置资金进行,提高企业的收益水平。

现金比率是速动资产扣除应收帐款后的余额。速动资产扣除应收帐款后计算出来的金额,最能反映企业直接偿付流动负债的能力.现金比率一般认为20%以上,但也不能过高。

反之则越大。现金比率高的行政事业单位资金充足,一般不会出现财务问题。但是,现金比率过高也可能导致资金占用效率低、资本运作效果低下。因此,行政事业单位需要根据实际情况控制好现金比率,寻求更加合理的资金运作方式。

首先是加快存货,应收账款等周转速度。其次利用信用折扣销售,对及时,提前付款的企业返利。最后是压缩成本,减少固定资产,加大科技化和轻资产化。

会计上公司现金比率过高怎么办?

1、对现金比率分析时必须考虑现金方面的限制,现金比率不应过高。现金比率过高,表明企业通过负债方式所筹集的流动资金没有得到充分的利用,企业失去获利的机会越大,所以并不鼓励企业保留更多的现金类资产。

2、观察现金的使用值、平均使用值。最终确定库存现金的库存数。

3、现金比率过高说明企业流动资产未能得到合理运用,而现金类资产获利能力低,这类资产金额太高会导致企业机会成本增加。现金比率的数值:现金比率=(货币资金+交易性金融资产)/流动负债。

企业的流动比率太高怎么解决

是应该考虑加强销售力度,如果是原材料存储额较大,又不是季节性存储,是否应该考虑一下企业的采购预算制定得是否合理;企业的其他流动资产也有可能较大,不过这种可能性较少。

流动比率=流动资产/流动负债,如果太高的话,就减少流动资产或增加流动负债,比如减少存款,应收,存货等等,提高预收,应付等,基本等于2比较理想。

综上所述,流动比率过高一般说明企业存在过度、存货积压、应收账款过多和流动负债过多等问题。企业应该注意控制流动资产和流动负债的数量和质量,避免出现流动比率过高的情况。

关于财务比率高怎么解决和财务比率越高越好的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。