今天小编给大家分享一下关于“考研合并财务报表怎么做”的内容,希望大家喜欢!

本文目录一览:

- 1、合并报表的编制流程

- 2、编制合并财务报表的步骤

- 3、合并报表怎么做?

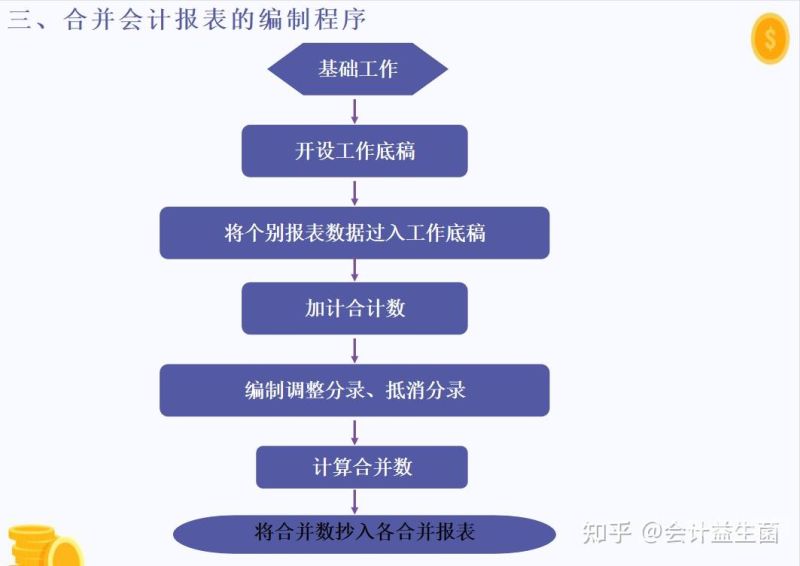

合并报表的编制流程

计提合并调整:根据合并报表准则,进行一些必要的调整,比如合并时计提商誉、合并前的调整等。确定合并报表的格式:确定合并报表的结构和格式,包括报表名称、分类项目和列示顺序等。

合并工作底稿的格式和内容因企业而异,但一般应包括以下内容:(1)合并财务报表各项目的数额;(2)抵销分录的数额;(3)调整分录的数额。

合并财务报表编制的一般程序如下:设置合并工作底稿。为合并财务报表的编制提供基础;将个别财务报表的数据过入合并工作底稿。

图片来源于网络,如有侵权,请联系删除

发布合并财务报表 在通过审计后,需要将合并财务报表提交给相关机构进行审批和公示,以便对外发布。同时还需要对合并财务报表进行解读和分析,向内部管理人员和外部者做出说明。

第六步:进行审核。审核所有合并报表数据和信息。第七步:解释报表。进行各种解释说明,例如子公司与母公司之间的关系、收购或合并的影响等。通过以上步骤,公司可以编制出准确的合并报表,为管理决策提供有力支撑。

编制合并财务报表时,最关键的一步是( D)。

编制合并财务报表的步骤

确定合并范围:首先要确定需要合并的子公司和关联企业。根据持股比例和控制权来确定合并范围。统一会计政策:确保所有合并的实体采用相同的会计政策和会计准则,以便在合并报表中进行一致的处理。

在收集到合并信息后,需要对其进行调整和整合,主要包括:合并范围的确认和调整;财务报表的统一化;调整会计政策和会计估计;调整跨期项目和交易;调整非控股股权;计提合并差异等。

合并财务报表编制的一般程序如下:设置合并工作底稿。为合并财务报表的编制提供基础;将个别财务报表的数据过入合并工作底稿。

计算合并财务报表各项目的合并数额 在编制完调整分录和抵销分录后,需要将母公司和子公司的个别财务报表各项目的数据进行调整和抵销,计算得出合并财务报表各项目的合并数额。

以下是制作合并报表的一般步骤: 收集子公司财务报表:首先需要收集所有子公司的财务报表,包括资产负债表、利润表和现金流量表。

合并报表怎么做?

同一控制下的企业合并:被合并方的有关资产、负债应以其账面价值并入合并财务报表。

合并报表制作方法如下:合并报表要有四项:本期销售额抵销:借:主营业务收入(本期销售额=购货方不含税购货金额)。贷:主营业务成本。本期购进但本期未销出的部分,属于本期未实现利润,予以抵销。

一步:确定报表范围。需要明确合并报表涵盖哪些子公司或部门,以及采用何种合并方式。第二步:标准化会计政策。审查和调整各个子公司或部门会计政策,保证采用的会计处理方式一致。第三步:确定合并时间。

关于考研合并财务报表怎么做和备考合并报表是什么的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。