今天给各位分享财务报表应以什么为基础的知识,其中也会对财务报表应以什么为基础编制进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

财务报表列报的基本要求

比较信息的列报。企业在列报当期财务报表时,至少应当提供所有列报项目上一个可比会计期间的比较数据,以及与理解当期财务报表相关的说明;财务报表表首的列报要求。

财务报告列报的基本要求有准确性、及时性、完整性。准确性 准确性是财务报告列报的首要要求之一。企业编制的财务报告必须准确反映企业的财务状况和经营成果,包括收入、支出、利润、资产、负债等方面。

一个基本要求为持续经营原则,会计企业应当以持续经营为基础,以持续经营为基础编制财务报表不再合理的,会计企业应当采用其他基础编制财务报表。

根据《企业会计准则第30号——财务报表列报》第二章的规定,财务报表列报的要求包括:企业应当以持续经营为基础,根据实际发生的交易和事项,按规定进行确认和计量、编制财务报表。

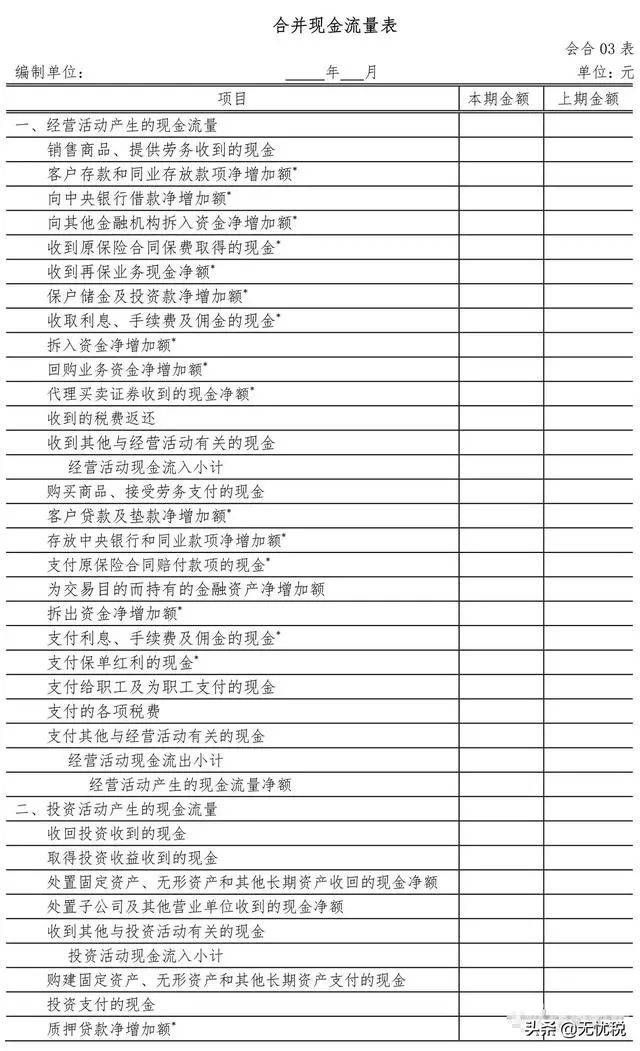

图片来源于网络,如有侵权,请联系删除

根据《企业会计准则第30号——财务报表列报》第二章的规定,财务报表列报的基本要求有:企业应当以持续经营为基础,根据实际发生的交易和事项,按规定进行确认和计量、编制财务报表。

企业至少应当按年编制财务报表。年度财务报表涵盖的期间短于一年的,应当披露年度财务报表的涵盖期间,以及短于一年的原因。

编制财务报表的直接依据是什么?

1、编制会计报表的直接依据是:会计凭证、会计政策、会计估计、调整事件、会计准则和法规。会计凭证:会计凭证是财务会计核算的基础,包括原始凭证、日记账、总账和明细账等。

2、编制财务报表的直接依据就是记账凭证,而记账凭证来源于原始凭证,因此原始凭证是编制账簿的间接依据。记账凭证是按经济业务性质加以分类,填写会计分录,作为登记账簿依据的一种凭证。

3、财务报表编制的依据是企业实际发生的交易和事项,遵循《企业会计准则——基本准则》、各项具体会计准则的规定进行确认和计量,在此基础上进行编制。持续经营是会计的基本前提,也是会计确认、计量及编制财务报表的基础。

4、财务报表的编制基础主要有:根据原始凭证(如发票等)编制会计凭证;根据会计凭证登记会计账簿;根据会计凭证汇总登记总账;根据总账填制会计报表;根据明细会计账簿结余与总账核对,这就是常说的账账核对、账表核对、账证核对。

5、编制会计报表的主要依据是账簿提供的核算信息。会计报表是企业向外界反映其财务状况、经营成果和现金流量等情况的重要文件,其编制需要依据准确、完整的会计核算信息。

财务报表的编制基础是什么

【】:C 《企业会计准则第30号——财务报表列报》规定,企业应当以持续经营为基础编制财务报表。持续经营是会计的基本前提,也是会计确认、计量及编制财务报表的基础。

财务报表的编制基础是指会计人员通过对企业日常发生的经营活动所进行登记的会计凭证、会计账簿等会计资料。

财务报表的编制基础主要包括:会计政策与估计、会计准则情况、合理性和真实性、审计情况、审计委托及审计人员、会计档案管理、备注披露。

财务报表的编制基础是什么财务报表的编制基础是指会计人员通过对企业日常发生的经营活动所进行登记的会计凭证、会计账簿等会计资料。

财务报表的基础是持续经营的会计假设,持续经营是指企业会计确认、计量和报告应当以持续、正常的生产经营活动为前提。

财务报表编制:资产负债表、利润表按权责发生制;现金流量表收付实现制。

财务报表应以什么为基础的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于财务报表应以什么为基础编制、财务报表应以什么为基础的信息别忘了在本站进行查找喔。