本文小编和大家聊聊“财务上什么是需要计提的”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

会计做账时,每月一定要计提有哪些,具体点

计提:计提,一般常见的是利息费用的计提。因为利息银行一般是一季度一收,或收回本金时收取。但每月应按权责发生制的原则计提利息。

管理费用,制造费用,生产成本,在建工程等 贷:其他应付款计提主营业务税金及附加,借:主营业务税金及附加 贷:应缴税费目前,福利费不用计提了据实列支,但不能超过工资总额的14%。你在行业其他需计提的费用。

税费、工资、福利费、教育经费、工会经费、坏账准备金、存货跌价准备、固定资产、在建工程、无形资产均要计提减值准备金。另外,计提借款利息等有关现在使用和受益未来需要支付的费用,均要现在计提。

(一)所得税 所得税一般是按季预缴,年终汇算清缴(详细介绍可看前面内容)。会计在季度结束月份进行账务处理时应全面考虑该季度各月份的经营情况,在做账之前估算该季度应缴纳所得税金额,不足之处及时调整。

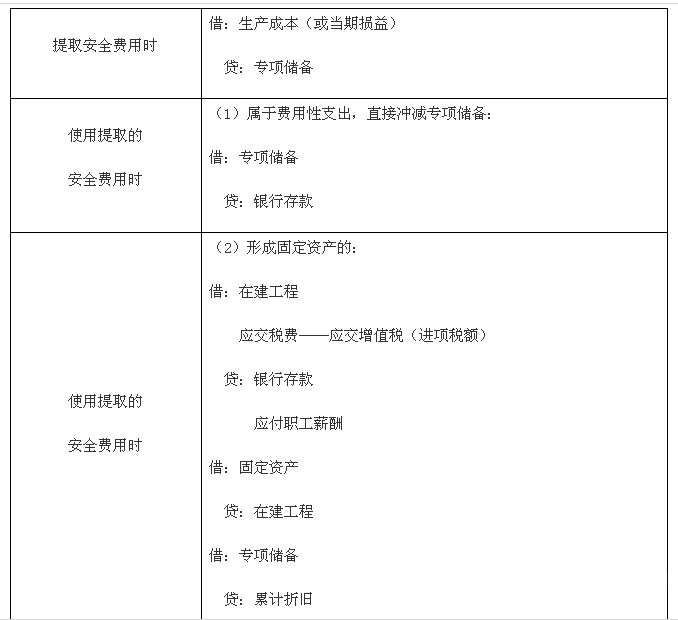

图片来源于网络,如有侵权,请联系删除

在 权责发生制 前提下,预先计入某些已经发生但未实际支付的费用;根据制度规定,计算、有关的(留存、减值)准备。预计某些 应付账款 。其他符合 会计制度 的预计 项目 。

会计中的计提是什么意思

会计中的计提意思就是计算和,按规定的比率与规定的基数相乘计算,列入某科目。有时候,费用已经发生,但还没有支付,这种情况下就要计提。

会计计提的意思是:计算和 计提时机发生在:在权责发生制前提下,预先计入某些已经发生但未实际支付的费用。根据制度规定,计算、有关的(留存、减值)准备。预计某些应付账款。

计提就是计算和。按规定的比率与规定的基数相乘计算,列入某科目。是指在一个规定的基数上乘以规定的比率,按此方法计算出来的就是应的应付福利费过程,计入应付福利费科目就是对后一句话的解释。

会计计提就是计算和,按规定的比率与规定的基数相乘计算列入某科目。会计计提发生在以下情况:在权责发生制前提下,预先计入某些已经发生但未实际支付的费用。

计提:会计学名词。可简单理解为企业根据有关规定计算一定比例的费用。就是计算的意思,事先将预计要发生的费用 或制度规定要的各项准备列入当期损益。

会计计提的意思是计算和的意思。在会计中,计提就是按照权责发生制原则,将实际上应由当期承担但尚未支付的费用、税金,通过计提的方式,计入到本期成本、费用中。税金一般需要计提,但印花税除外。

财务计提什么意思

计提指计算和,按规定的比率与规定的基数相乘计算,列入某科目。计提的功能:在权责发生制前提下,预先计入某些已经发生但未实际支付的费用。根据制度规定,计算、有关的(留存、减值)准备。

会计中的计提意思就是计算和,按规定的比率与规定的基数相乘计算,列入某科目。有时候,费用已经发生,但还没有支付,这种情况下就要计提。

财务计提是什么意思财务上计提是指财务按规定的比率与规定的基数相乘计算需要进行的数额,然后列入对应的会计科目的一项会计活动。

财务计提是指财务按规定的比率与规定的基数相乘计算需要进行的数额,然后列入对应的会计科目的一项会计活动。财务计提的对象:坏账准备 财务计提坏账准备是公司为了应对可能出现的账户无法收回而提前做出的准备。

计提的意思是计算和,指按规定的比率与规定的基数相乘计算,列入某科目。财务要计提的原因是:按照权责发生制原则,本来没有实际资金的流动,但是应当归结为当期的费用时就要计提。

就是计算的意思,事先将预计要发生的费用 或制度规定要的各项准备列入当期损益。如按月职工福利费、职工教育经费,工会经费等;按期计提固定资产折旧,计提坏帐准备、计提各项减值准备等。

会计里什么是计提

1、计提就是计算和。按规定的比率与规定的基数相乘计算,列入某科目。有时候,费用已经发生,但还没有支付,这种情况下就要计提。

2、计提指计算和,按规定的比率与规定的基数相乘计算,列入某科目。计提的功能:在权责发生制前提下,预先计入某些已经发生但未实际支付的费用。根据制度规定,计算、有关的(留存、减值)准备。

3、会计计提就是计算和,按规定的比率与规定的基数相乘计算列入某科目。会计计提发生在以下情况:在权责发生制前提下,预先计入某些已经发生但未实际支付的费用。根据制度规定,计算、有关的(留存、减值)准备。

4、计提:会计学名词。可简单理解为企业根据有关规定计算一定比例的费用。就是计算的意思,事先将预计要发生的费用 或制度规定要的各项准备列入当期损益。

财务中的“计提”是什么意思

1、计提指计算和,按规定的比率与规定的基数相乘计算,列入某科目。计提的功能:在权责发生制前提下,预先计入某些已经发生但未实际支付的费用。根据制度规定,计算、有关的(留存、减值)准备。

2、会计中的计提意思就是计算和,按规定的比率与规定的基数相乘计算,列入某科目。有时候,费用已经发生,但还没有支付,这种情况下就要计提。

3、财务计提是什么意思财务上计提是指财务按规定的比率与规定的基数相乘计算需要进行的数额,然后列入对应的会计科目的一项会计活动。

会计科目在什么情况下需要计提?

一般来说需要计提工资、职工教育经费、工会经费、折旧、银行利息、各项税费以及根据企业情况需要计提的费用。计提,是按权责发生制要求,属于本期的费用,但是尚未支付或不需支付,需要预提。

一般来说工资、职工福利、各项税费、折旧、银行利息等科目都需要计提。根据企业会计准则,现在大部分的企业都会要求实行权责发生制。而在权责发生制的前提下,会预先发生某些费用,但实际上并未支付。

会计计提发生在以下情况:在权责发生制前提下,预先计入某些已经发生但未实际支付的费用。根据制度规定,计算、有关的(留存、减值)准备。预计某些应付账款。其他符合会计制度的预计项目。

预计某些应付账款;其他符合会计制度的预计项目。

关于财务上什么是需要计提的和需要计提的有哪些的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。