今天小编给大家分享一下关于“财务杠杆系数小于1怎么处理”的内容,希望大家喜欢!

本文目录一览:

杠杆系数会低于1吗

财务杠杆:如果大于1,说明固定财务费用较高,风险也就愈大;如果等于1,说明无固定财务费用,风险也就小;不会有小于1的。财务杠杆作用的大小通常用财务杠杆系数表示。

将利润表中的财务费用视为企业支付的利息,这样计算的情况下会出现财务杠杆系数小于1的情况。

不小于。总杠杆系数等于经营杠杆系数乘以财务杠杆系数。财务杠杆系数大于1时,总杠杆系数就会大于经营杠杆系数。总杠杆系数=每股收益变化百分比/销售收入百分比。

等于1时表示效应中性。财务杠杆系数大于1时表明是有利效应,小于1表明不利效应,等于1时表示效应中性。

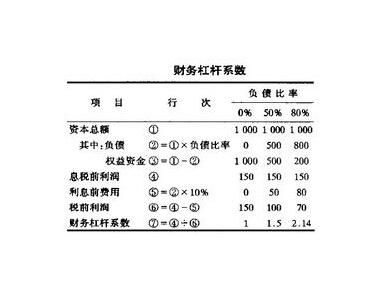

图片来源于网络,如有侵权,请联系删除

财务杠杆系数越低如下:边际贡献。息税前利润。

资本结构:资本结构是影响财务杠杆系数的主要因素。如果企业的负债比例较高,那么其财务杠杆系数就会较高。因为负债资本的成本通常低于权益资本的成本,所以企业通常会选择使用更多的负债资本,从而提高财务杠杆系数。

财务杠杆多少算大,衡量标准是什么?

1、对财务杠杆计量的主要是财务杠杆系数,财务杠杆系数是指 普通股每股利润的变动率相当于息税前利润变动率的倍数。

2、财务杠杆风险的衡量指通过财务杠杆系数来衡量财务杠杆风险的大小,财务杠杆系数越大,表明财务杠杆风险越大;财务杠杆系数越小,表明财务杠杆风险越小。

3、财务风险。财务杠杆系数通常用来衡量财务杠杆的大小和作用程度,以及评价企业财务风险的大小。财务杠杆系数,是指普通股每股税后利润变动率相对于息税前利润变动率的倍数,也叫财务杠杆程度。

4、财务杠杆系数是指普通股每股税后利润变动率相对于息税前利润变动率的倍数,也称为“财务杠杆程度”,通常用来反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小。

5、第财务杠杆:如果大于1,说明固定财务费用较高,风险也就愈大 如果等于1,说明无固定财务费用,风险也就小 不会小于1的 经营含有、谋划、计划、规划、组织、治理、管理等含义。

6、对财务杠杆计量的主要是财务杠杆系数,财务杠杆系数是指普通股每股利润的变动率相当于息税前利润变动率的倍数。

财务杠杆系数越低

1、财务杠杆系数越低如下:边际贡献。息税前利润。

2、资本结构:资本结构是影响财务杠杆系数的主要因素。如果企业的负债比例较高,那么其财务杠杆系数就会较高。因为负债资本的成本通常低于权益资本的成本,所以企业通常会选择使用更多的负债资本,从而提高财务杠杆系数。

3、其他条件不变情况权益乘数越大则财务杠杆系数越小,是错误的。财务杠杆又叫筹资杠杆或融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。

财务杠杆会不会小于1?为什么

将利润表中的财务费用视为企业支付的利息,这样计算的情况下会出现财务杠杆系数小于1的情况。

财务杠杆:如果大于1,说明固定财务费用较高,风险也就愈大;如果等于1,说明无固定财务费用,风险也就小;不会有小于1的。财务杠杆作用的大小通常用财务杠杆系数表示。

不会小于1的 第财务杠杆:如果大于1,说明固定财务费用较高,风险也就愈大 如果等于1,说明无固定财务费用,风险也就小 不会小于1的 经营含有、谋划、计划、规划、组织、治理、管理等含义。

等于1时表示效应中性。财务杠杆系数大于1时表明是有利效应,小于1表明不利效应,等于1时表示效应中性。

财务杠杆系数总是大于影响财务杠杆的因素包括:企业资本结构中债务资本比重;普通股收益水平;所得税税率水平。债务成本比重越高、固定的资本成本支付额越高、息税前利润水平越低,财务杠杆效应越大,反之亦然。

财务杠杆是由于负债筹资带来的,没有负债筹资就没有财务杠杆效应,则财务杠杆系数为1。

关于财务杠杆系数小于1怎么处理和财务杠杆系数大小范围的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。