本文小编和大家聊聊“如何制作财务体系”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

如何构建财务综合分析体系?

1、流动负债率、流动资产率、利润增长率的综合搭配分析 流动负债率=流动负债/资产,流动资产率=流动资产/资产,利润增长率=(本期净利润-上期净利润)/上期净利润 我们将上述结合考虑看企业的盈利前景。

2、综合财务能力分析是根据企业财务状况和经营情况总体变化的性质、趋势进行的分析。前述多从一个侧面反映企业的财务状况,有一定的片面性和局限性,必须把它们综合在一起,进行系统分析。

3、偿债能力分析 从时间、机构维度展示分析资产负债率、权益乘数、流动比率、速动比率、现金比率等核心的变动趋势。

图片来源于网络,如有侵权,请联系删除

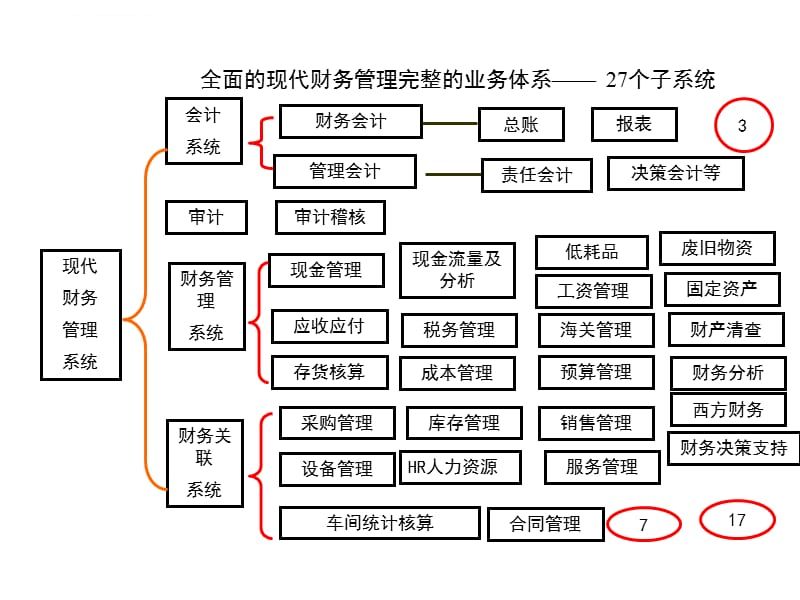

4、企业现行财务分析体系的状况 企业现行财务分析包括四个方面的内容:偿债能力、营运能力、盈利能力和发展能力。 (一)偿债能力分析。偿债能力是指偿还到期债务的能力,包括短期和长期偿债能力。

怎么建立良好的财务体制?

1、企业财务管理体制是按照责、权、利相结合的原则来制定,它还需要维护企业的稳定,适应企业的发展,企业财务还需实现集权与分权相结合。目前很多企业都存在一些问题,像财务监控失控,这就是由于没能将集权和分权相结合处理得当而造成。

2、因此,在建立财务内控制度体系时应把握全局,注重企业的整体实施效果。\x0d\x0a针对性原则。

3、建立高效率的集中式管理体系。财务与业务处理的高度协同,实现公司物品流通与价值流遵的同步强化财务的管理能力。公司的管理者直接得到一手信息的机会很少,通常是通过维诗系统得到经过整理、分析的信息。

4、随着经济体制的改革的不断推进,现代企业制度的建立,企业的经营方式,管理模式和运行机制都发生了深刻的变革。

如何建立财务管控体系

在建立财务内控制度体系时应把握全局,注重企业的整体实施效果。

财务负责人,要做好财务管理工作,首先要取得公司老板的支持,就财务工作在公司经营中的重要地位与工作规划做好充分的沟通。如果连这一点都达不到,基本上就不要再往下看了。

以维护经济本质安全为目标,进一步健全财务管理制度,加强财务风险管控,切实发挥财务监督作用。 以提高价值反映效率和信息质量为目标,进一步规范基础会计核算工作,改进内部管理报告体系,提升财务管理水平。

财务管控体系 通过对企业经济活动进行会计核算、财务监督、成本控制、风险预警、税收测算等手段,对企业经营活动进行事前预测和计划、事中控制和监督、事后核算管理和评估。

财务部门需要严格遵守预算管理制度,通过场景化、波动性较大的预测环境下,不断适应预算管控方式,不断提升Forecasting和 Budgeting两个概念的匹配度以及两者失误率。

做好财务管控,必须建立严密的财务管控体系,建立财务管控体系可以从以下七项原则入手。

如何制定公司财务制度

1、公司财务管理制度制定需要:总 则 一条 为加强公司的财务工作,发挥财务在公司经营管理和提高经济效益中的作用,特制定本规定。第二条 公司财务部门的职能是:一认真贯彻国家有关的财务管理制度。

2、公司财务会计制度制定的方式:经总经理审批的计划内的财务问题,由相关事业部总经理的书面授权,财务负责人监核即可办理;经总经理审批的计划外的财务问题,必须有公司总经理的书面授权,再按照前述程序办理。

3、企业财务内控制度体系必须具有连续性和一致性,不能朝令夕改,否则就无法贯彻。\x0d\x0a适应性原则。

4、法律分析:公司财务实行“计划”为特征的总经理负责制:属已经总经理审批的计划内的支付,由相关事业部总经理的书面授权,财务负责人监核即可办理;属计划外的,必须有公司总经理的书面授权。

关于如何制作财务体系和如何制作财务体系图的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。