今天小编给大家分享一下关于“如何调整上年财务报表”的内容,希望大家喜欢!

本文目录一览:

发现以前年度的错账要怎么调整?

划线更正法:结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,应当采用划线更正法。

如果在上一年度决算报表编制前发现的,可直接调整上年度账项,这样可以应用红字冲销法、补充登记法等方法加以调整,对于影响利润的错账须一并调整“本年利润”科目核算的内容。

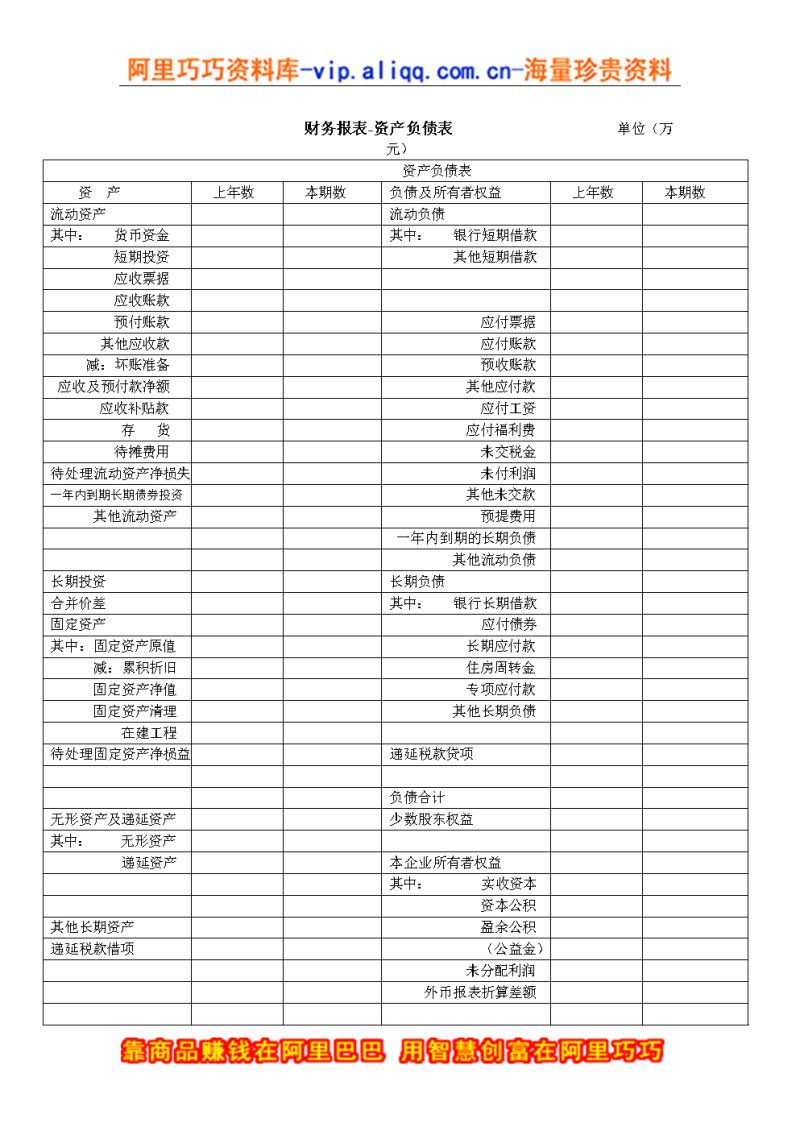

图片来源于网络,如有侵权,请联系删除

跨年度记错账,不涉及损益的,可以直接在当期调整写分录。跨年度记错账,涉及损益的,小企业会计准则的,直接在当期调整;企业会计准则的,通过“以前年度损益调整“科目来调整,同时调整所得税。

财务报表年报可以调整吗

1、如果在上一年度决算报表编制前发现的,可直接调整上年度账项,这样可以应用红字冲销法、补充登记法等方法加以调整,对于影响利润的错账须一并调整“本年利润”科目核算的内容。

2、还在年报的申报期内可以直接去报税大厅进行更正申报。报表说明 财务报表主要是反映企业一定期间的经营成果和财务状况变动,对财务报表可以从六个方面来看,以发现问题或作出判断。

3、以前的年报错误,是可以做相应修改的。需要提供一份正确的以前年度的汇算清缴申报表,财务报表,公章的等资料,去税局大厅做以前年度的汇算清缴的更正申报,从而把之前错误的年报调整到正确的状态。

以前年度损益调整,报表年初数如何调

涉及损益的事项,通过“以前年度损益调整”科目核算。调整完成后,应将“以前年度损益调整”科目的贷方或借方余额,转入“利润分配——未分配利润”科目。

通过以前年度损益调整科目,将会计差错涉及的资产、负债科目重新计入资产负债表相关项目,将会计差错涉及的损益类科目调整计入权益、资产、负债报表项目,而以前年度损益调整科目本身最后没有余额。

使用以前年度损益科目,不计入当期损益,而是通过调整会计报表中的期初余额。如:借:以前年度损益调整-2012管理费用 贷:应交税费 借:利润分配-未分配利润 贷:以前年度损益调整。

财务报表如何调整?

1、如果在上一年度决算报表编制前发现的,可直接调整上年度账项,这样可以应用红字冲销法、补充登记法等方法加以调整,对于影响利润的错账须一并调整“本年利润”科目核算的内容。

2、汇算清缴后,如果存在少交的情况,可以编制分录来调整财务报表,分录如下:计提分录:借:以前年度损益调整,贷:应交税费—企业所得税。缴纳的分录:借:应交税费—企业所得税,贷:银行存款。

3、调整方式如下:如果是报表错了那就直接调整报表数据,不需要做会计凭证,可以在账簿本年利润科目对应月份摘要备注一下以便以后核对。账簿错了就更改账簿,但需要在摘要里写上:补记哪年哪月第几号凭证。

4、将贷方余额汇总至资产负债表相对应的负债项目中(其他应付款项目);如果“其他应付款”科目余额在借方,则应将借方余额汇总至资产负债表相对应的资产项目中(其他应付款项目)。

5、如何调整?资产负债表不平如何调整?资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表,是企业经营活动的静态体现。

收到上年度企业所得税退税,会计应如何调整报表?

1、收到上年退税款时 借:银行存款 贷:以前年度损益调整 结转时 借:以前年度损益调整 贷:利润分配--未分配利润 如果减免的所得税是有指定用途的政策性减免 (1)所得税退税作为国家,形成专门的国家资本。

2、收到退回的企业所得税账务做法如下:如果退的是当年的 借:银行存款。贷:所得税费用。如果退的是以前年度的 收到退税款时:借:银行存款。贷:应交税费--应交所得税。

3、收到退回的上年度预缴所得税款 借:银行存款 贷:应交税费--应交所得税。

4、汇算清缴退回的所得税,冲减所得税费用,因是小企业会计准则,按未来适用法,转为本年利润即可。

5、退税金额等于上一年度缴纳的企业所得税减去当前年度的亏损额。会计处理方式是:在资产负债表中,将应交企业所得税的科目减少,同时在利润表中计入退税收入。

关于如何调整上年财务报表和怎么修改上年度财务报表的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。