今天分享“相关报表的财务有哪些内容”,希望对大家有所帮助!

本文目录一览:

- 1、财务报表分析的主要

- 2、财务有哪些

- 3、财报分析的基本有哪些?

- 4、企业主要财务有哪些?

- 5、财务包括哪些?

财务报表分析的主要

(一)盈利能力分析 销售净利率=(净利润销售收入)100 该比率越大,企业的盈利能力越强。资产净利率=(净利润总资产)100 该比率越大,企业的盈利能力越强。

财务报表分析主要是对企业的财务状况、经营成果和企业的现金流量情况进行分析。筹资活动主要是筹集企业和经营所需资金的一种活动,包括发行股票和债券、取得借款,以及利用内部积累资金等行为。

财务分析可以涉及以下方面:盈利能力分析:主要关注企业的盈利能力,包括毛利率、净利率、营业利润率等。偿债能力分析:主要关注企业的偿债能力,包括流动比率、速动比率、资产负债率等。

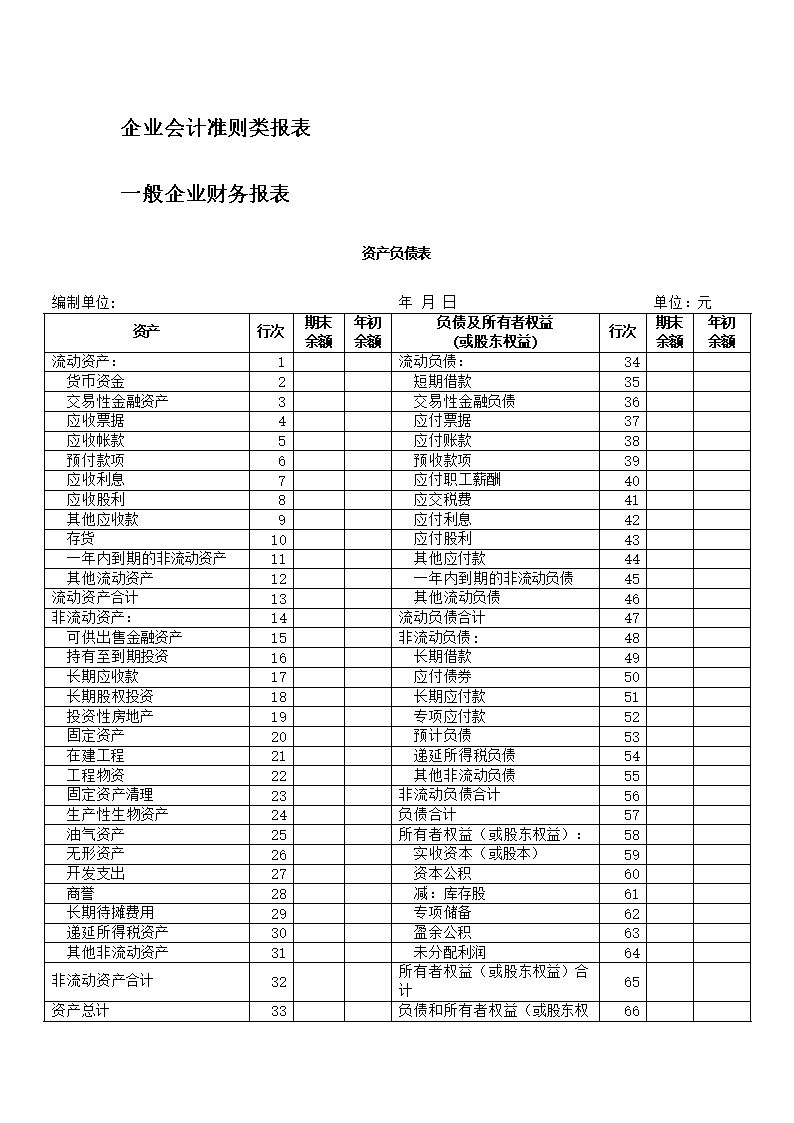

财报三大表:资产负债表、利润表、现金流量表 资产负债表主要是告诉我们,在出报表的那一时刻,这个公司资产负债情况如何,是穷还是富,穷的话,穷到什么地步,富得话,富得是不是流油。

图片来源于网络,如有侵权,请联系删除

分析财报时最核心的财务包括:偿债能力、营运能力、盈利能力。偿债能力:偿债能力分析包括短期偿债能力分析和长期偿债能力分析。

财务有哪些

财务主要分为以下三种:偿债能力,包括资产负债率、流动比率、速动比率等。营运能力,包括应收账款周转率、存货周转率等。

财务债能力、营运能力、盈利能力。

偿债能力是一个企业财务管理的重要管理,是指企业偿还到期债务(包括本息)的能力。偿债能力包括短期偿债能力和长期偿债能力,衡量主要有流动比率、速动比率和现金流动负债比率三项。

财务是指企业总结和评价财务状况和经营成果的相对。

财务利润 (1) 定义 财务利润是反映企业盈利情况的,主要包括营业收入、净利润、毛利率、净利率等。这些可以反映企业的盈利水平、盈利能力和盈利质量。

财务评价的内容包括以下四种:盈利能力,用于销售盈利的评价,考量项目的经营状况。主要反映企业的净收益和资本增值的状况,依据利润评估企业的成长性。常用的包括:营业净利率、资产净利率、权益净利率。

财报分析的基本有哪些?

财务报表分析主要的:盈利能力分析 比较常用的有:净资产收益率=净利润/平均净资产 总资产收益率=净利润/平均总资产 营业收入利润率=利润总额/营业收入净额 以上三个值越大,盈利能力越强。

财务报表分析,从逻辑上讲有四大导向:盈利性、安全性、效率性和增长性。针对这四个导向,财务分析可以延展到以下30个基础。

财务报表分析主要包括以下内容:分析企业的偿债能力,分析企业权益的结构,估量对债务资金的利用程度。评价企业资产的营运能力,分析企业资产的分布情况和周转使用情况。

财报三大表:资产负债表、利润表、现金流量表 资产负债表主要是告诉我们,在出报表的那一时刻,这个公司资产负债情况如何,是穷还是富,穷的话,穷到什么地步,富得话,富得是不是流油。

趋势分析法是通过对比两期或连续数期财务报告中的相同,确定增减变动的方向、变动数额以及变动幅度。财务报表分析的对象有哪些财务报表分析的对象是企业的各项基本财务活动,主要涉及筹资活动、活动、经营活动三类。

总之,分析企业财务报表是一项专业性很强的工作,不仅需要扎实的财税理论知识,还要有丰富的财税工作实践经验和长期财务报表分析经验。这些基本可以排除一些不太的公司,选出来的股票,一般都是白马股,蓝筹股,成长股等。

企业主要财务有哪些?

偿债能力是一个企业财务管理的重要管理,是指企业偿还到期债务(包括本息)的能力。偿债能力包括短期偿债能力和长期偿债能力,衡量主要有流动比率、速动比率和现金流动负债比率三项。

财务评价的内容包括以下四种:盈利能力,用于销售盈利的评价,考量项目的经营状况。主要反映企业的净收益和资本增值的状况,依据利润评估企业的成长性。常用的包括:营业净利率、资产净利率、权益净利率。

财务报表分析主要的包括四方面内容分析盈利能力分析比较常用的有:净资产收益率=净利润/平均净资产总资产收益率=净利润/平均总资产营业收入利润率=利润总额/营业收入净额以上三个值越大,盈利能力越强。

首先是盈利能力。盈利能力指的是企业获得利润的能力,它可以反映企业的经营效率、经营效益以及经营风险。常见的有毛利率、净利率、报酬率、回报率等。其次是资产管理。

中国《企业财务通则》中为企业规定的三种财务为:偿债能力,包括资产负债率、流动比率、速动比率。营运能力,包括应收账款周转率、存货周转率。

财务包括哪些?

1、财务有:营业收入、利润总额、净利润、资产总额、净资产、每股收益、每股净资产、股东权益比率、负债比率、净资产收益率等。营业收入 营业收入是一家公司在某一时段内通过生产、销售或提供等方式所取得的总收入。

2、财务是指企业总结和评价财务状况和经营成果的相对。

3、工业企业财务的主要内容包括:⑴ 固定资产。分固定资产原值、固定资产净值,每百元固定资产(原值或净值)提供的利润等。⑵ 流动资金。

4、偿债能力是一个企业财务管理的重要管理,是指企业偿还到期债务(包括本息)的能力。偿债能力包括短期偿债能力和长期偿债能力,衡量主要有流动比率、速动比率和现金流动负债比率三项。

5、财务评价的内容包括以下四种:盈利能力,用于销售盈利的评价,考量项目的经营状况。主要反映企业的净收益和资本增值的状况,依据利润评估企业的成长性。常用的包括:营业净利率、资产净利率、权益净利率。

关于相关报表的财务有哪些内容和在解读报表时,需要重点关注哪些财务?的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。