今天我和大家分析一下“近三年财务制度有哪些改变”,期待对大家有一些帮助!

本文目录一览:

新会计准则有哪些变化

1、新会计准则的主要变化分析重新引入公允价值计量属性。新准则引入并强调了“公允价值”计量属性。公允价值的应用是新准则体系中的一大亮点。

图片来源于网络,如有侵权,请联系删除

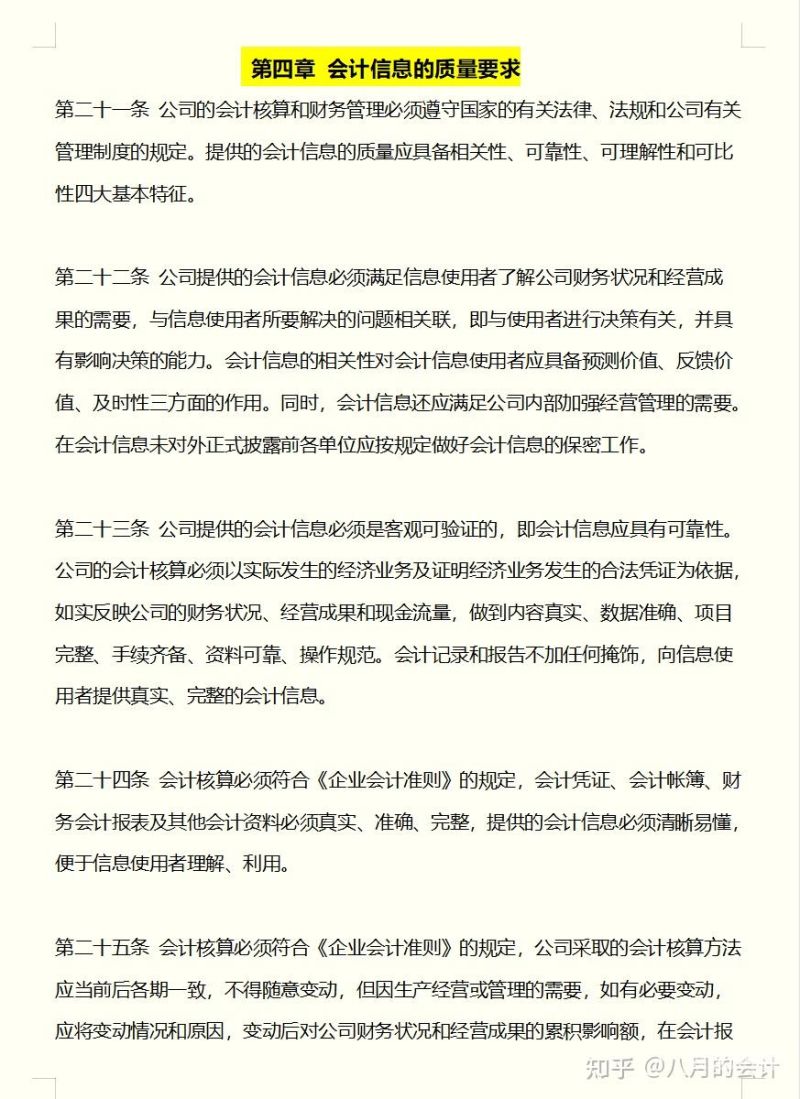

2、基本准则:规范了会计目标、会计基本假设、会计信息质量要求、会计要素的确认和计量原则、财务会计报告的总体要求等内容。

3、)新准则更加强调现金流量表的编制,颁布《企业会计准则第31号-现金流量表》,单独规范现金流量表的编制。

4、新会计准则内容是什么新会计准则也称为“企业会计准则”,主要内容如下:基本准则:规范了会计目标、会计基本假设、会计信息质量要求、会计要素的确认和计量原则、财务会计报告的总体要求等内容。

5、新会计准则相对于旧准则重要变化有以下几点:会计要素的计量。新的会计体系将按照现行国际惯例把“公允价值”(fair value)概念引入中国会计体系,公允价值的应用,计量成为此次准则修改中的一大亮点。

6、公允价值,顾名思义,是指在现有市场环境下,买卖双方在自愿有序的交易中,共同允诺的等价经济收入或支出变化。

新财政总预算会计制度在哪些方面做了改进

1、《制度》改进了会计核算基础,总预算会计的会计核算一般采用收付实现制,部分经济业务或者事项按照规定采用权责发生制核算。

2、二,新预算法改进了预算控制方式,建立跨年度预算平衡机制 原预算法规定预算审查的重点是收支平衡,同时要求预算收入征收部门完成上缴任务。

3、今后我国的预算改革要顺应发展的潮流,做好以下改革:一是改进年度预算控制方式。审核预算的重点由财政收支平衡状态、赤字规模向支出预算和政策拓展。

4、适应新公共管理模式要求,建立政大大会计体系现行预算会计制度是在吸收企业会计改革的成功经验和借鉴国际公共会计习惯做法的基础上,建立的与我国市场经济体制相适应的、有中国特色、科学规范的管理型预算会计模式和运行机制。

5、重构了政大大会计核算模式。构建了“财务会计和预算会计适度分离并相互衔接”的会计核算模式。所谓“适度分离”,是指适度分离政大大预算会计和财务会计功能,决算报告和财务报告功能,全面反映政大大会计主体的预算信息和财务信息。

新会计准则比原会计制度,都有哪些改动

【1】倾向于以原则为导向:与会计准则相比,新会计准则更倾向于以原则为导向,并提供一些实施指引,企业的财务人员需要进行更多的判断。

)所有者权益的增减变动直接反映了主体在一定期间的总收益和总费用,新准则将所有的权益变动表由原来的附表上升为主表,有利于更全面地反映主体权益的综合变动,为报表使用者提供更详细的信息。

.新准则增设了“累计摊销”科目。用来核算无形资产的摊销额。11.新准则增设了“商誉”科目,从“无形资产”科目分离出来,产生于非同一控制下企业合并。

(1)存货准则。这是对原准则的修订。主要修订内容为:新企业会计准则取消后进先出法,规定企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本。

新准则较原来的准则发生了较大变化,这些变化对企业会计实务特别是对企业内部会计控制制度产生了较大的影响。 新会计准则的主要变化分析重新引入公允价值计量属性。新准则引入并强调了“公允价值”计量属性。

会计政策变更有哪些

会计政策变更包括:发出存货成本的计量,长期股权的后续计量,性房地产的后续计量等。会计政策变更,是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。

会计政策变更包括:发出存货成本的计量,长期股权的后续计量,性房地产的后续计量,固定资产的初始计量,无形资产的确认,非货币性资产交换的计量,收入的确认,借款费用的处理和合并政策。

会计政策变更指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。

企业根据法律、行政法规或者国家统一的会计制度等要求变更会计政策的,应当按照国家相关会计规定。会计政策变更能够提供更可靠、更相关的会计信息的,应当采用追溯调整法处理。

关于近三年财务制度有哪些改变和近三年财务制度有哪些改变和变革的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。