本文小编和大家聊聊“如何理解财务财务杠杆系数”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

什么叫财务杠杆系数?

财务杠杆系数是指普通股每股税后利润变动率相对于息税前利润变动率的倍数。财务杠杆系数的计算公式为:财务杠杆系数=普通股每股收益变动率/息税前利润变动率。财务杠杆系数的意义:DFL表示当EBIT变动1倍时EPS变动的倍数。

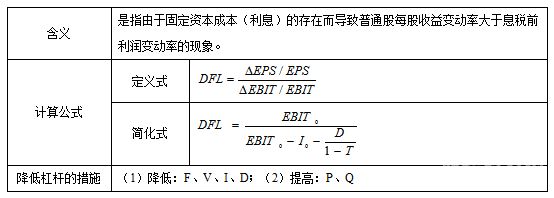

财务杠杆的概念:财务杠杆又叫筹资杠杆或融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。财务杠杆系数(DFL)=普通股每股收益变动率/息税前利润变动率。

对财务杠杆计量的主要是财务杠杆系数,财务杠杆系数是指普通股每股利润的变动率相当于息税前利润变动率的倍数。

财务杠杆系数指的是以净收益的百分比变化,除以息税前利润的百分比变化所得的一项财务比率。

图片来源于网络,如有侵权,请联系删除

财务杠杆是什么意思?

财务杠杆的概念:财务杠杆又叫筹资杠杆或融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。财务杠杆系数(DFL)=普通股每股收益变动率/息税前利润变动率。

财务杠杆是指企业使用借款资金来增加回报率的一种融资策略。其核心思想是通过借入更多的资本,提高企业的收益率和利润,以此增强企业的财务实力和竞争能力。然而,如果使用不当,财务杠杆也可能会带来较大的风险和不利影响。

财务杠杆又叫筹资杠杆或融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。

财务杠杆的含义。企业负债经营,不论利润多少,债务利息是不变的。于是利润增大时,每一元利润所负担的利息就会相对地减少,从而给者收益带来更大幅度的提高。这种债务对者收益的影响称作财务杠杆。

财务杠杆,又称为融资杠杆、资本杠杆或负债经营,是指在制定资本结构决策时对债务筹资的利用。合理、有效地利用财务杠杆作用,可以降低资金成本,提高的自有资金利润率。

财务杠杆又叫筹资杠杆或融资杠杆,是指在资本结构不变的情况下,由于固定财务费用的存在,导致息税前利润的增长而引起普通股每股收益以更大幅度的增长。

财务杠杆系数的意义是怎样的

财务杠杆系数(DFL)=普通股每股收益变动率/息税前利润变动率。无论企业营业利润多少,债务利息和优先股的股利都是固定不变的。

财务杠杆系数的意义:财务杠杆系数(DFL)的值越大,筹资风险越大,财务风险也越大。

财务杠杆系数是指普通股每股税后利润变动率相对于息税前利润变动率的倍数。财务杠杆系数的计算公式为:财务杠杆系数=普通股每股收益变动率/息税前利润变动率。财务杠杆系数的意义:DFL表示当EBIT变动1倍时EPS变动的倍数。

财务杠杆系数的意义:DFL表示当EBIT变动1倍时EPS变动的倍数。

财务杠杆系数可说明的问题有两个。一是财务杠杆系数表明息前税前盈余增长引起的每股盈余的增长幅度。

财务杠杆,又称为融资杠杆、资本杠杆或负债经营,是指在制定资本结构决策时对债务筹资的利用。合理、有效地利用财务杠杆作用,可以降低资金成本,提高的自有资金利润率。

财务杠杆的含义

财务杠杆是什么意思财务杠杆又叫筹资杠杆或融资杠杆,是指在资本结构不变的情况下,由于固定财务费用的存在,导致息税前利润的增长而引起普通股每股收益以更大幅度的增长。

财务杠杆是指企业使用借款资金来增加回报率的一种融资策略。其核心思想是通过借入更多的资本,提高企业的收益率和利润,以此增强企业的财务实力和竞争能力。然而,如果使用不当,财务杠杆也可能会带来较大的风险和不利影响。

财务杠杆的概念:财务杠杆又叫筹资杠杆或融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。财务杠杆系数(DFL)=普通股每股收益变动率/息税前利润变动率。

财务杠杆又叫筹资杠杆或融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。

【】:财务杠杆又叫筹资杠杆或融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。

财务杠杆的含义。企业负债经营,不论利润多少,债务利息是不变的。于是利润增大时,每一元利润所负担的利息就会相对地减少,从而给者收益带来更大幅度的提高。这种债务对者收益的影响称作财务杠杆。

财务杠杆比率和财务杠杆、财务杠杆系数三者之间的区别

1、,定义不同 财务杠杆被定义为“企业在制定资本结构决策时使用债务融资”。 因此,财务杠杆可以称为融资杠杆,资本杠杆或债务管理。 该定义强调财务杠杆是债务的使用。

2、财务杠杆 财务杠杆系数(Degreed of Financial Leverage,DFL)通常用来反映财务杠杆(Financial Leverage)的大小和作用程度,以及评价企业财务风险的大小。

3、财务杠杆系数就是指普通股每股税后利润变动率相对于息税前利润变动率的倍数,也叫财务杠杆程度。财务杆杠系数=普通股每股收益变动率/息税前利润变动率=(EBIT-1)(1-T)/N 财务杠杆比率指反映公司通过债务筹资的比率。

4、对财务杠杆计量的主要是财务杠杆系数,财务杠杆系数是指普通股每股利润的变动率相当于息税前利润变动率的倍数。

5、财务杠杆比率财务杠杆是指企业利用负债来调节权益资本收益的手段。

如何理解财务财务杠杆系数的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于财务杠杆系数公式推导理解、如何理解财务财务杠杆系数的信息别忘了在本站进行查找喔。