今天我和大家分析一下“怎么看财务报表的利润总额”,期待对大家有一些帮助!

本文目录一览:

怎么看懂财务报表

对比数据:通过比较过去几年的财务数据,可以观察到企业的发展趋势。注意比较同一期间的数据,如年度对比或季度对比,可以帮助你分析企业的增长或下滑情况。 注意异常数据:查看报表时,注意查找异常数据或突出的项目。异常数据可能是由于会计处理错误、特殊交易或经营问题导致,需要进一步分析明确原因。

怎么快速看懂财务报表,方法如下:先看利润表。从利润表看出一个企业的经营能力,追查某项业务或者部门的绩效是否影响到公司的获利能力。损益表一类是营业收入,第二类是营业成本,第三类是营业费用,第四类是营业外收支。与预算表比较阅读,细分科目方便分析。再看资产负债表。

快速读懂财报,主要有几个看点:看“非标”如果一家上市公司的财务报表中存在过多解释性说明,其管理层就可能藏着不可告人的秘密(这点可用哲学中 Occam s razor奥卡姆剃刀思维来判断)。

图片来源于网络,如有侵权,请联系删除

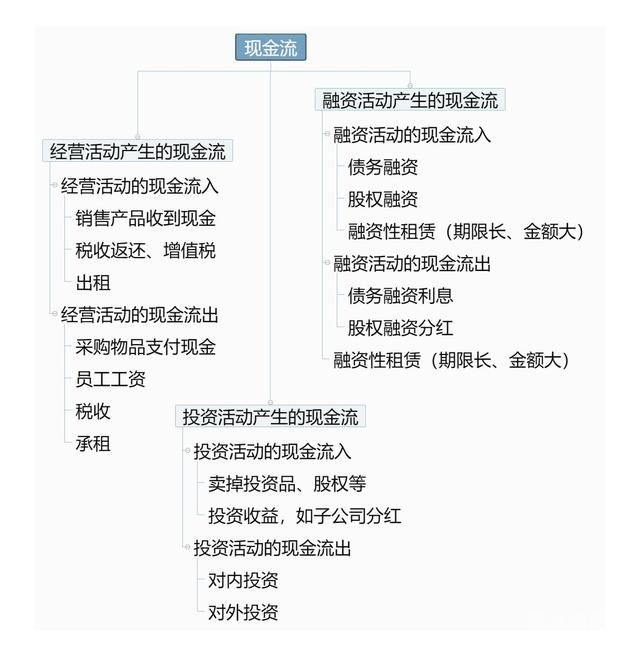

深入了解报表项目及关联分析。在阅读财务报表时,还需注意各项目之间的关联性。例如,资产负债表中的股东权益变动可能与利润表中的净利润增长有关;现金流量表中的现金流入流出情况可能与企业的活动、筹资活动有关。通过项目间的对比分析,可以更深入地理解企业的财务状况和经营成果。

利润总额填什么

利润总额应填写企业在季度内的盈利或亏损总额。详细解释如下: 利润总额的概念:在季报表中,利润总额指的是企业在特定季度内的总收益减去总成本后的金额。这反映了企业在该季度的整体盈利状况。如果利润总额为正数,表示企业盈利;若为负数,则表示企业亏损。

商业计划书或报告:在商业计划书或报告中,利润总额的填写更多地是为了展示企业的盈利潜力和回报。这里的利润总额可能基于预测或估算,以吸引者的关注和资金。 行业分析或市场分析:在行业分析或市场分析中,利润总额的填写用于反映该行业或市场的整体盈利状况,为决策者提供数据支持。

“利润总额”:填报按照企业会计制度、企业会计准则等国家会计规定核算的利润总额。本行数据与利润表列示的利润总额一致。“不征税收入和税基减免应纳税所得额”:填报属于税法规定的不征税收入、免税收入、减计收入、所得减免、抵扣应纳税所得额等金额。

怎样才能看懂财务报表?从哪一点才能看出企业的盈亏?

1、首先,仅仅看是否盈利,可以直接看利润表上的净利润,如果净利润是负数,就是亏损,正数就是盈利。其次,看资产负债表上的未分配利润,如果未分配利润是正数,表示有利润可以分配,如果是负数表示总体是亏损的。接着,从从财务报表的现金流量表中,可看到支付的各项税费累计数,该数据为报表期的纳税总额。

2、不知道你是要看本年还是历年的,方法如下:1)看损益表(利润表)的最底行净利润的本年累计数,就能看出该企业当年的盈亏。2)看资产负债表的未分配利润期末数,这个可以看出该企业从开业到现在的累计利润。

3、获利能力: 通过毛利率、纯益率和股东权益回报率来评估,这体现了公司投入资本的收益性,是者选择的重要依据。 经营效率: 存货周转率和应收账款周转率衡量了企业资金的周转速度,反映了经营效率。 财务结构: 通过负债比率、流动比率和速动比率来分析公司的偿债能力和财务稳定性。

利润总额与净利润的区别,计算利润总额与净利润的具体方法

利润总额和净利润之间的区别在于,利润总额不考虑税费,而净利润则在利润总额的基础上减去了税费。 因此,利润总额和净利润分别反映了企业在一定会计期间内未扣除和已扣除税费的盈利情况。

利润总额是企业经营活动的实际收益,而净利润是企业经营活动的实际收益减去所得税费后的净额。 利润总额是企业经营活动的实际收益,而净利润是企业经营活动的实际收益减去所得税费后的净额,净利润是企业实际可以分配给股东的收益。

意义不同:利润总额是衡量企业经营业绩的十分重要的经济。净利润是指在利润总额中按规定交纳了所得税后公司的利润留成,一般也称为税后利润或净收入。净利润是一个企业经营的最终成果,净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业经营效益的主要。

概念不同。利润总额指企业在生产经营过程中各种收入扣除各种耗费后的盈余,净利润是指企业当期利润总额减去所得税后的金额,即企业的税后利润。定义不同。利润总额反应的是企业的财务成果,而净利润反应的是企业的经营成果。计算公式不同。

利润总额和净利润的区别:计算公式不同:营业利润=主营业务收入-主营业务成本-营业费用-营业税金及附加;利润总额=营业利润+其他业务利润-管理费用-财务费用+(-)营业外收支;净利润=利润总额-所得税。

关于怎么看财务报表的利润总额和怎样从财务报表中看是否盈利的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。