今天分享“财税规定固定资产多少元价值”,希望对大家有所帮助!

本文目录一览:

固定资产金额标准2022

新版会计准则和税法没有规定固定资产的金额标准。固定资产,一般指企业为生产商品、提供劳务、出租或经营管理而持有的、使用寿命超过一个会计年度的有形资产。

单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

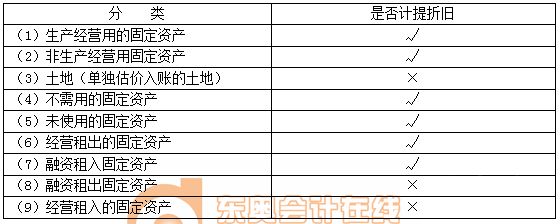

图片来源于网络,如有侵权,请联系删除

法律主观:固定资产的最新标准如下: (1)与该固定资产有关的经济利益很可能流入企业; (2)该固定资产的成本能够可靠地计量。 固定资产不包括性房地产、生物资产。

根据《国务院关于调整固定资产项目资本金比例的通知》,国务院决定自09年5月25日起对固定资产项目资本金比例进行适当调整,其中钢铁、电解铝项目资本金比例为40%。水泥项目资本金比例为35%。

为5年(四)飞机、火车、轮船以外的运输工具,为4年(五)电子设备,为3年。固定资产残值率规定《中华人民共和国企业所得税暂行条例及实施细则》第三十一条:残值比例在原价的5%以内,由企业自行确定。

购买金额达到多少才可算是固定资产?

1、金额2元以上、使用期限在1年以上为条件确认固定资产。根据新企业会计准则规定,只要符合固定资产确认条件的就应确认为固定资产,取消对金额的要求限制。

2、固定资产金额标准如下:500万元以下的固定资产。企业在2018年1月1日至2023年12月31日期间新购进的固定资产价值不超过500万,允许一次性计入当期成本费用在计算应纳税所得额时扣除;500万元以上的固定资产。

3、税务局为了方便核算“一般”以单价2元以上,使用期限在1年以上为条件来确认固定资产,注意是“一般”,实际情况自己可以灵活操作,价值1元使用年限2的的你也可以作为固定资产。

4、规定了固定资产的具体价值判断标准,如不属于生产经营主要设备的物品,单位价值在2元以上,且使用期限超过两年的也应作为固定资产。

5、通用的是价值2以上,使用年限1年以上,固定资产对价值没有严格规定,有些低于2也可认定为固定资产,固定资产没有金额的标准。

6、一般情况是2元以上的设备(含办公设备),并且使用年限在2年以上。特殊情况是:税控收款机无论金额大小,均可作为固定资产。

行政事业单位固定资产入账价值标准是多少?

1、法律主观:行政单位固定资产指的是使用期限超过一年,单位价值在1元以上(其中:专用设备单位价值在1500元以上),并在使用过程中基本保持原有物质形态的资产。

2、行政事业单位位固定资产入账单位价值标准是:单位价值在1元以上,专用设备单位价值在1500元以上。 行政事业单位购买固定资产的账务处理是, 借:固定资产, 贷:非流动资产基金。

3、最新规定的事业单位固定资产入账单位价值标准是:单位价值在1元以上,专用设备单位价值在1500元以上。

4、固定资产入账标准是,单位价值在1元以上,专用设备单位价值在1500元以上。事业单位的资产包括流动资产、固定资产、在建工程、无形资产和对外等。

5、行政单位固定资产的最小单位价值是1元,但单位价直不足1,使用年限在1年以上,成批购买的,也要计入固定资产,如图书。

6、按《行政单位财务规则》规定,一般设备单价在500元以上,专用设备在800元以上(含500元和800元)列为固定资产。单位价值虽未达到规定标准,但是耐用时间在一年以上的大批同类物资,也作为固定资产进行核算与管理。

财税规定固定资产多少元价值的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于2021年固定资产多少金额才算、财税规定固定资产多少元价值的信息别忘了在本站进行查找喔。