本文小编和大家聊聊“私营企业财税怎么计算”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

- 1、企业所得税税率的计算公式

- 2、企业所得税怎么算

- 3、个独企业经营所得税怎么算?

- 4、企业所得税是怎么算的?

企业所得税税率的计算公式

1、企业所得税的计算公式是:企业所得税=应纳税所得额×适用税率(20%,或25%)-减免税额-允许抵免的税额(与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出)。

2、法律主观:企业所得税计算公式一般是:居民企业的应纳税所得额乘以25%;非居民企业的应纳税所得额乘以20%。而应纳税所得额是企业当年的收入总额,减去不征税收入、免税收入、各项扣除、以及弥补以前亏损的余额。

3、直接计算法 企业所得税应纳税额=应纳税所得额×适用税率-减免税额-抵免税额;应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。

图片来源于网络,如有侵权,请联系删除

4、所得税税率计算公式是:应纳税所得额=资收入金额-专项附加费用-各项社会保险费五险一金等-起征点5元;应纳税额=纳税所得额乘以税率-速算扣除数”。

5、应纳所得税额的计算公式如下:(1)应纳所得税额 = 应纳税所得额 * 适用税率;(2)应纳税所得额 = 收入总额 * 应税所得率;(3)应纳税所得额= 成本费用支出额/(1应税所得率) * 应税所得率。

企业所得税怎么算

所得税=应纳税所得额*税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

某企业为居民纳税人,所得税税率为25%,2014年度该企业有关经营情况如下:(1)全年实现产品销售收入6800万元,取得国债利息收入120万元。(2)全年产品销售成本3680万元。

企业所得税怎么算的企业所得税的计算公式是:应纳税所得额×税率-减免税额-抵免税额。应纳税所得额=年收入总额-准予扣除的项目。收入总额包括:生产、经营收入、财产转让收入等7个方面。

企业所得税=应纳税所得额*税率(25%或20%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。企业所得税是对我国境内企业和其他取得收入的组织,就其生产经营所得和其他所得征收的一种税。

个独企业经营所得税怎么算?

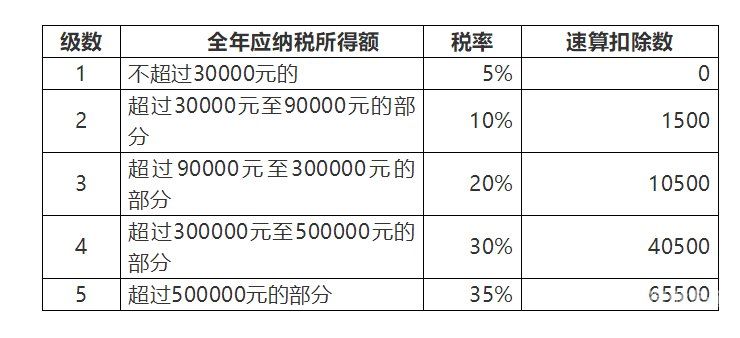

个人独资企业的个人所得税计算方法:查账征收:应纳税所得额等于每一纳税年度的收入总额减除成本、费用以及损失后的余额,按经营所得税目适用5%-35%超额累进税率。

个人独资企业个人经营所得税怎么算 (一)个体工商户、个人独资企业、合伙企业的生产经营所得按“个体工商户的生产经营所得”项目计算缴纳个人所得税。

个人独资企业以独资经营方式经营,要缴纳个人所得税。个人独资企业个人所得税怎么算个人独资企业不缴纳企业所得税,而是缴纳个人所得税。

个人独资企业根据我国税法相关规定,个人独资企业适用“个体工商户生产经营所得”项目征收个人所得税。

《企业所得税法》一条第二款规定:个人独资企业、合伙企业不适用本法。而适用《个人所税法》,按《个人所得税法》第二条第二款“个体工商户生产、经营所得”项目征收个人所得税。

企业所得税是怎么算的?

1、企业所得税=应纳税所得额*税率,应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。独资企业所得税税率为25%的比例税率。

2、企业应纳所得税额=当期应纳税所得额*适用税率 应纳税所得额=收入总额-准予扣除项目金额 企业所得税的税率即据以计算企业所得税应纳税额的法定比率。

3、企业所得税计算方式如下:所得税=应纳税所得额*税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

4、企业所得税的计算公式是:应纳税所得额×税率-减免税额-抵免税额。应纳税所得额=年收入总额-准予扣除的项目。收入总额包括:生产、经营收入、财产转让收入等7个方面。准予扣除项目包括:成本、费用、税金、损失和其他支出。

关于私营企业财税怎么计算和私营企业主要有哪些税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。