本篇文章给大家谈谈劳务派遣财税怎么处理,以及劳务派遣财务核算怎么交税对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

劳务派遣公司营改增之后应该怎么缴税?附相关的税收法律

劳务派遣公司需要交纳营业税及城建税、教研费附加等。营业税5%、城建税7%、教育费附加3%、个人所得税2%、地方教育附加(所开发票金额算出的营业税,再乘1%)企业所得税方面 (1)劳务派遣费用的税前列支。

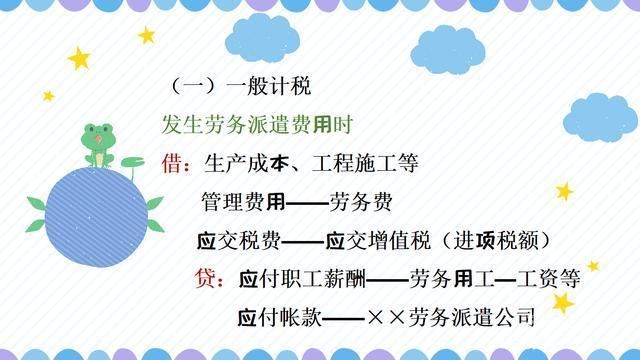

一是劳务派遣公司可以选择一般计税方法计算缴纳增值税。

营改增后劳务派遣开具增值税普通发票税率为5%。

图片来源于网络,如有侵权,请联系删除

(1)一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。(2)小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额。

劳务派遣公司差额征税的账务处理怎么做

1、.根据经济业务受理、填制与审核凭证,依据业务所涉及的会计科目确定会计分录。

2、差额征税是对于部分项目允许以取得的全部价款和价外费用扣除支付给规定范围纳税人的规定项目价款后的余额为销售额征税,其分录为,借:银行存款,贷:主营业务收入,贷:应交税费—应交增值税—销项税额。

3、一般纳税人提供劳务派遣,可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为收入额,按照简易计税方法依5%的征收率计算缴纳增值税。

劳务派遣公司的如何进行账务处理?

收到劳务费,开具发票:借:银行存款,贷:主营业务收入。

记录派遣员工的薪资和福利:将派遣员工的薪资和福利直接支付给接受雇主,并记录在派遣公司开立的银行账户中。在支付时,需要按照实际支付的薪资和福利进行账务处理,并记录在个人结算账户中,以便后续进行审计。

劳务公司账务处理流程如下:记账根据银行凭证、购销单据、发票等凭证,进行会计科目的登记,完成记账。凭证核对对记到的账簿上的凭证和原始凭证进行复核,确认记账准确性。

劳务派遣公司一般与派遣劳工签订劳动合同,将其派向其他用工单位,再由其用工单位向派遣机构支付相应的费用。

劳务派遣公司做账流程:先根据实际业务取得对应的单据,合同和发票等原始单据,然后根据原始单据来登记记账凭证,根据记账凭证来做对应的财务报表,申报税金等。

劳务派遣公司差额征税账务处理怎么做?

1、一般纳税人提供劳务派遣,可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

2、.根据经济业务受理、填制与审核凭证,依据业务所涉及的会计科目确定会计分录。

3、派遣人员的工资发放有两种情况:一种是用工方发放,一种是劳务派遣方发放。无论哪种发放形式,如果劳务公司选择差额纳税,其会计处理基本一致。

4、差额征税是对于部分项目允许以取得的全部价款和价外费用扣除支付给规定范围纳税人的规定项目价款后的余额为销售额征税,其分录为,借:银行存款,贷:主营业务收入,贷:应交税费—应交增值税—销项税额。

5、规定200万元的注册资金可以提高派遣机构的设立门槛,一定程度上把不具备实力的企业排除在外,这样才能更好地保障劳动者的利益。劳务派遣公司差额征税的税率是多少?劳务派遣营业税税率为5%。这是一种差额简易计税方式。

6、一般纳税人提供劳务派遣选择一般计税方法(6%税率)一般纳税人提供劳务派遣适用税率为6%,以取得的全部价款及价外费用作为销售额。应纳税额=销项税额-进项税额。

劳务派遣财税怎么处理的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于劳务派遣财务核算怎么交税、劳务派遣财税怎么处理的信息别忘了在本站进行查找喔。