今天小编给大家分享一下关于“餐饮财税第四节内容是什么”的内容,希望大家喜欢!

本文目录一览:

会计实操:职工食堂餐费的财税处理

同时,财企[2009]242号文件第二条第二款特别指出,未统一供餐而按月发放的午餐费补贴,并不是职工福利费核算内容,应当纳入工资总额管理。 另外,如果是与其他餐厅合作,提供员工午餐。

员工食堂怎么进行会计核算?对于只为本单位职工提供而不对外经营的自有食堂。其相应支出应属于职工福利费范围,通过“应付职工薪酬——职工福利费”科目进行核算。

职工食堂费用会计处理公司内部食堂为本单位员工提供,不对外经营。该食堂相应支出属于职工福利费范围,应通过“应付职工薪酬—职工福利费”做账。

以及未设托儿所的托儿费补助和发给职工的修理费等。其他福利待遇,主要是指上下班交通补贴、计划生育补助、住院伙食费等方面的福利费开支。

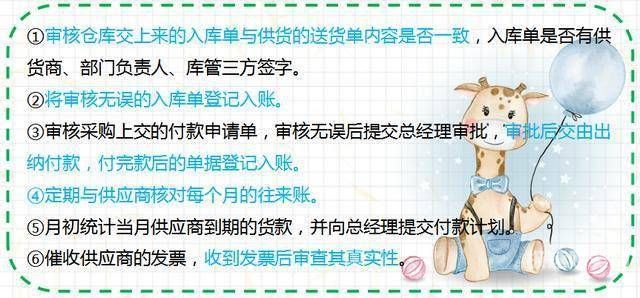

图片来源于网络,如有侵权,请联系删除

如果从员工工资扣 计提时:借:应付职工薪酬-工资 贷:其他应付款 支付时:借:其他应付款 贷:银行存款 在公司里面上班包吃的一般做福利费。

这些都是企业经常遇到的,对于这些“餐费”的账务处理您都了解吗?今天曼德企服就来同大家讲讲与“餐费”相关的账务处理,供大家探讨学习。

四个字带您了解餐饮行业税收优惠!

1、增值税进项税额抵扣 增值税进项税额抵扣是指纳税人在购进货物或接受时,应当支付的增值税税额可以抵扣相应的销售费用中的增值税税额。

2、具体包括:文化体育行业:对具备文化产权的数字出版、互联网出版等,增值税从3%降至1%,个人所得税从5%降至3%。旅游交通行业:对旅游出行、餐饮住宿等,增值税从13%降至3%,个人所得税从20%降至3%。

3、按照营业额征收营业税,餐饮业适用的税率为5%。 城市维护建设税,按照交纳的营业税税额的7%(或5%、1%)交纳,具体税率按照纳税人所在地确定。

公司注册:财税知识餐饮费和招待费有区别

1、误区一:所有餐费都是业务招待费正确做法:在企业的正常经营中,餐费产生的原因各不相同,不少企业将餐费和业务招待费划等号。事实上,业务招待费包括餐费,但餐费不一定都是业务招待费。

2、只有本公司的员工出差发生的费用才能在差旅费里核算 并非所有的餐饮费都要进业务招待费,情况如: 因为业务招待费不能全额在所得税前扣除。会计做账一般不愿意做大业务招待费,总是想办法希望把业务招待费少记一点。

3、业务招待费的概念和范围。所谓业务招待费是指企业为生产、经营业务的合理需要而支付的应酬费用。

4、企业在发生的接待费、出差用餐、会议用餐等费用该列入何种会计科目呢?曼德企服今天为你准备了详解。

关于餐饮财税第四节内容是什么和餐饮业的税务知识的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。