今天分享“固定资产折旧财税怎么调整”,希望对大家有所帮助!

本文目录一览:

汇算清缴中固定资产折旧的调整处理怎么做

1、第1列“资产原值”:填报纳税人会计处理计提折旧、摊销的资产原值(或历史成本)的金额。第2列“本年折旧、摊销额”:填报纳税人会计核算的本年资产折旧、摊销额。

2、在汇算清缴申报表中,将去年多计提的固定资产折旧费用作为“减免税额”填写。在“减免税额”栏目中,填写去年多计提的固定资产折旧费用金额。

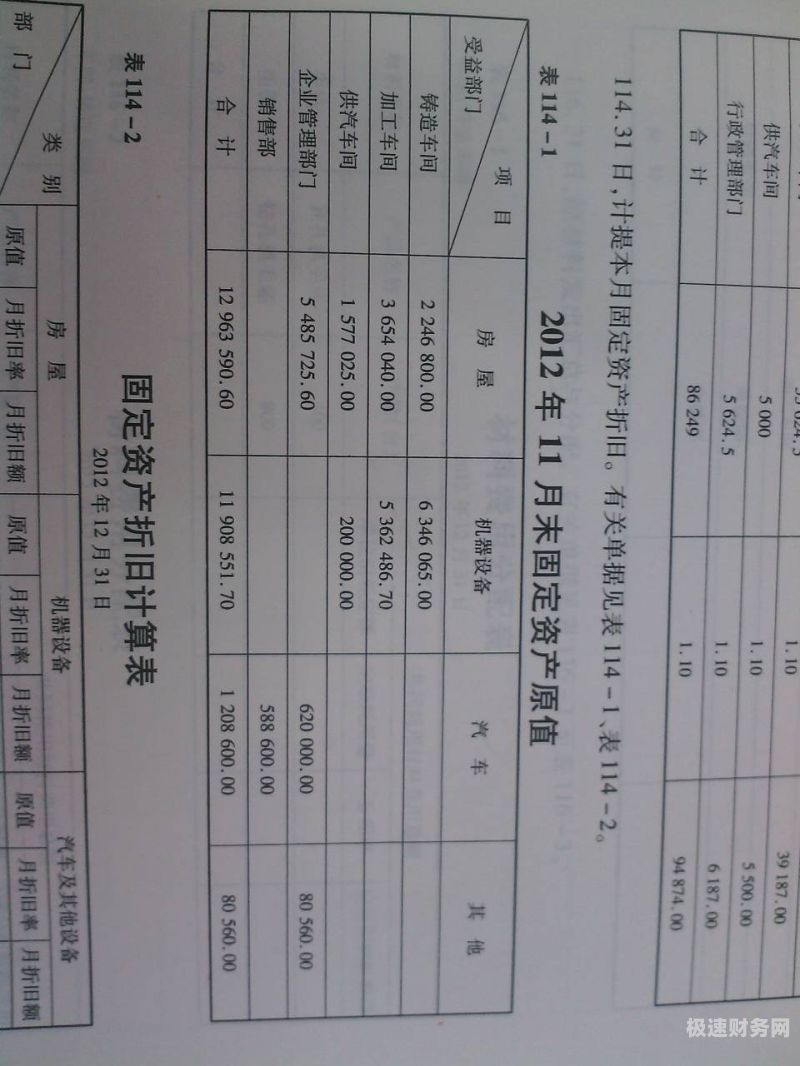

图片来源于网络,如有侵权,请联系删除

3、进过税务局同意的固定资产加速折旧,在报所得税汇算清缴时可以不调整。没有进过税务局同意的必须要调整折旧。

固定资产计提折旧的财税处理

1、税务处理上:一般来讲固定资产按照直线法计算的折旧,准予扣除。

2、总之,固定资产计提折旧的账务处理是通过借记折旧费用科目和贷记累计折旧科目进行的,以反映资产价值的减少和费用的增加。这种处理方法符合权责发生制原则和配比原则,提高了会计信息的质量。

3、首先要明确的是,从税务的角度看,税法对固定资产的累计折旧是有规定的,与企业会计准则是有差异。如果企业计提的累计折旧金额超过税法规定的金额,汇算清缴的时候,会做纳税调增。

4、固定资产折旧的财务处理办法是指计提固定资产折旧的财务规定。现行国有企业折旧制度规定很不规范,企业计提折旧要冲减固定基金,使者投入企业的资金一投入生产经营就人为地减少一块,影响者权益。

固定资产折旧需要纳税调整吗

1、企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。计算固定资产折旧的基数计算折旧的基数为固定资产的计税基础。

2、企业可以在不低于上述规定折旧年限的情况下根据自己的实际情况确定应提折旧的年限,汇算清缴时不用进行调整;如果企业中途改变折旧年限,应报税务机关批准后。

3、因此,该公司将土地和房屋一并计入固定资产计提的折旧不能全额税前扣除,应按上述规定进行纳税调整。

关于固定资产折旧财税怎么调整和固定资产折旧调增还是调减的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。